Б. Киров

-

Брой отговори

6178 -

Регистрация

-

Последен вход

-

Days Won

180

Content Type

Профили

Форуми

Библиотека

Articles

Блогове

ВСИЧКО ПУБЛИКУВАНО ОТ Б. Киров

-

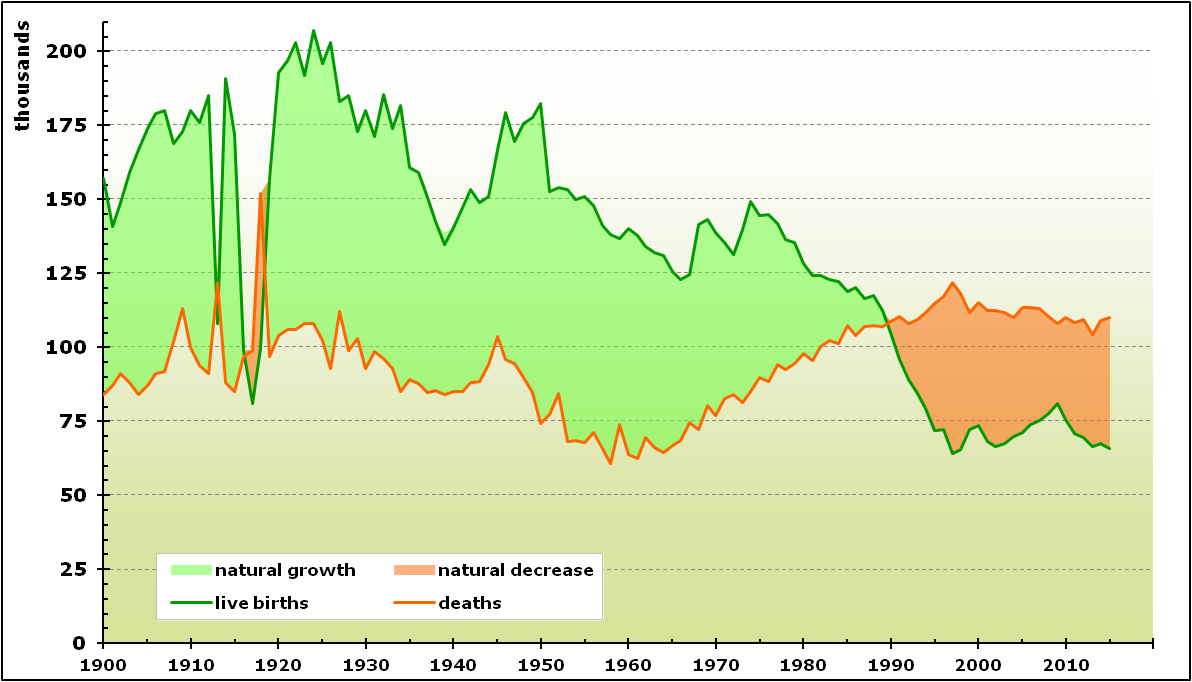

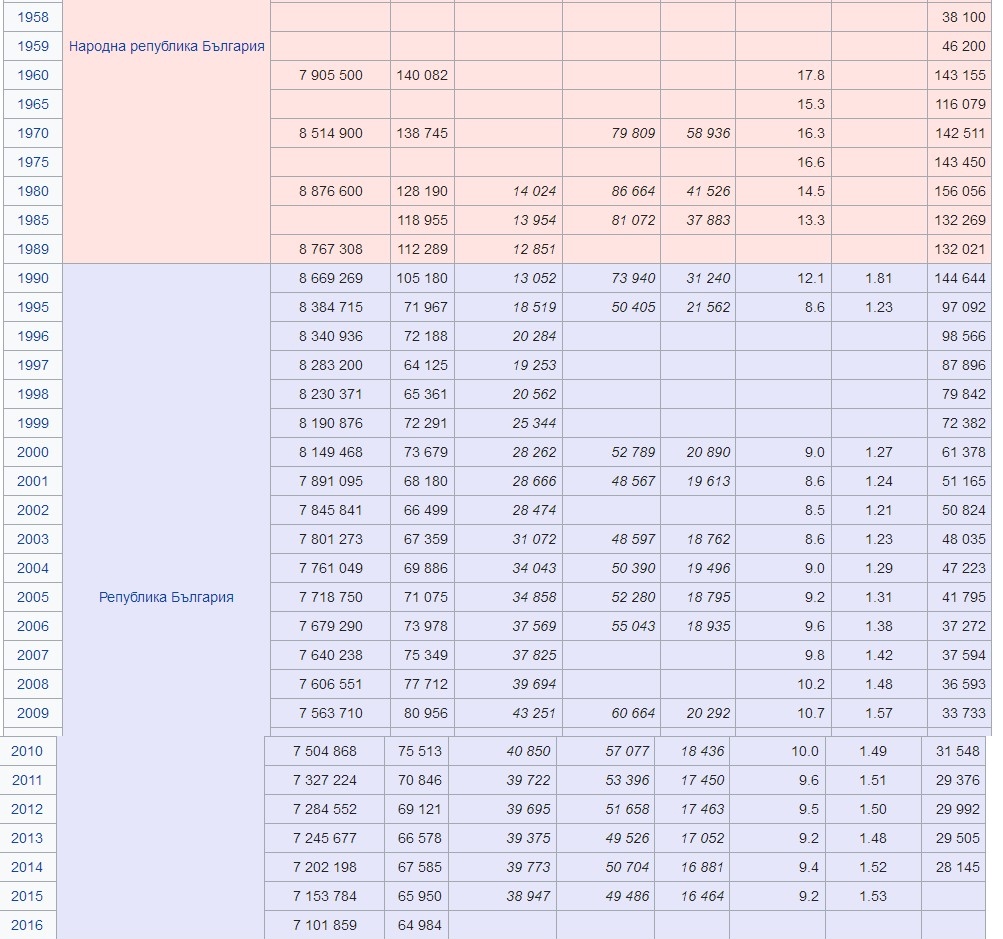

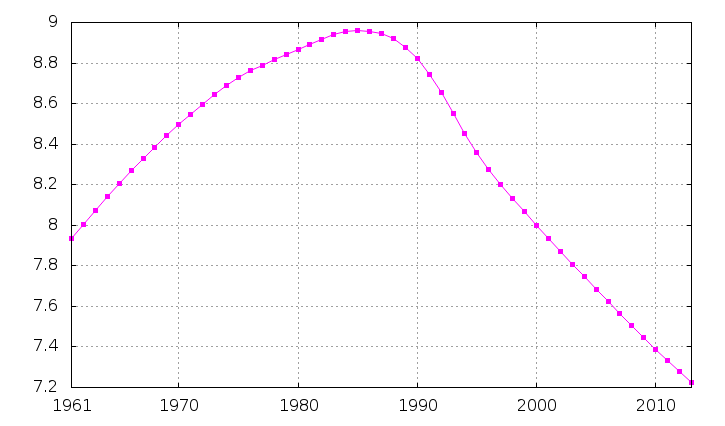

Те са 350 на 70 000 средно за 28 години, или 9800 деца, които по статистика би трябвало да имат от своя страна 1.5 деца или говорим за обща цифра от 25 000 души по-малко българи от 0-28 години, това е около 3 процента от тази възрастова група, която би нарствала прогресивно в следващите поколения. това са 5-те промила според теб без значение 25 000 души, толкова са жертвите на България през ВСВ и т.н. А какво са 4-те промила по голяма смъртност в сравнение със средноевропейската? Ами пак "дреболия" в сравнение с дълбокия ти исторически анализ - някакви си 28 000 годишно, само 784 000 души повече умрели българи за 28 години в сравнение със средноврепейската смъртност за този период, ама какво са някакви си 784 000. Ами как стоят нещата с емиграцията - по 17 000 годишно дават фира от нея, умножено по този перод от 28 години получаваме още едно число от някакви си 476 000 души минус от България. За сравнение в Европа идват 2.5 промила нови имигранти, тоест средно европейски има ръст от тях. Сумираме досадните цифри и получаваме малкото число от 1 милион 280 хиляди българи по-малко от трите комбинирани фактора - по-висока смъртност, по-висока детска смъртност и изтичане на емигранти зад граница. Останалите 400 000 се дължат на четвъртия фактор, който всички европейски държави компенсират с добра социална политика в останалите три, изредени от мен по-горе - ниска раждаемост, защото по раждаемост България е в средоевропейските норми, но останалите компенсират с 1, 2 и 3. И така, като цяло Европа расте, макар и едва забележимо и бавно, но България не, тя се топи. Никакви мантри за геополитика, историческо наследство и други тинтири-минтири не помагат за прикриване на голата реалност: България не провежда европейска социална политика, за да реши демографския проблем с ниската раждаемост. За периода от 2001 до 2011 г. по официални данни населението на България е намаляло с малко повече от половин милион души. Две трети от тях се отдават на разликата в ражданията и смъртността, а една трета или около 175 хиляди се смята, че са емигрирали "Според статистиката през миналата година починалите хора са 109 хиляди, а родените - 67.5 хиляди, т.е. ражданията продължават да са почти наполовината, допълни още Калфин. По думите му проблемите, от една страна, са заради ранната смъртност в България и те могат да се отдадат на здравната система, а от друга - на това че условията и стандарта за отглеждане на деца у нас не са стимулиращи. Той цитира международна класация, според която българските жени имат най-ниските трудови доходи и разполагат с най-малко време за карирено развитие извън задълженията си по домакинството и отглеждането на дете. Отглеждането на бебе на година струва средно 6820 лева, докато доходът на родител с минимална работна заплата е 4590 лв" https://www.dnevnik.bg/bulgaria/2015/07/24/2578825_okolo_175_hiliadi_sa_emigrantite_za_poslednoto/ така изглеждат нещата, и няма нужда да развиваш грандомански идеи и да се правиш на интересен, държавата не си върши работата. Защото се вижда, че по време на така наречения "социализъм" населението за 39 години от 7 милиона през 1946 е стигнало до 8.95 през 1985, след което за следващите 28 години се е върнало отново на изходна позиция от 1946. Май няма да ни стигне боята да боядисаме всичко направено, а? Ето да си гледаш и да си разсъждаваш, картинка за боядисване: https://bg.wikipedia.org/wiki/Население_на_България И не ми излизай с номера за урбанизацията и селското население - погледни демографските данни за Израел, там има 90 процента градско население, поинтересувай се от кои фактори е растежа.

-

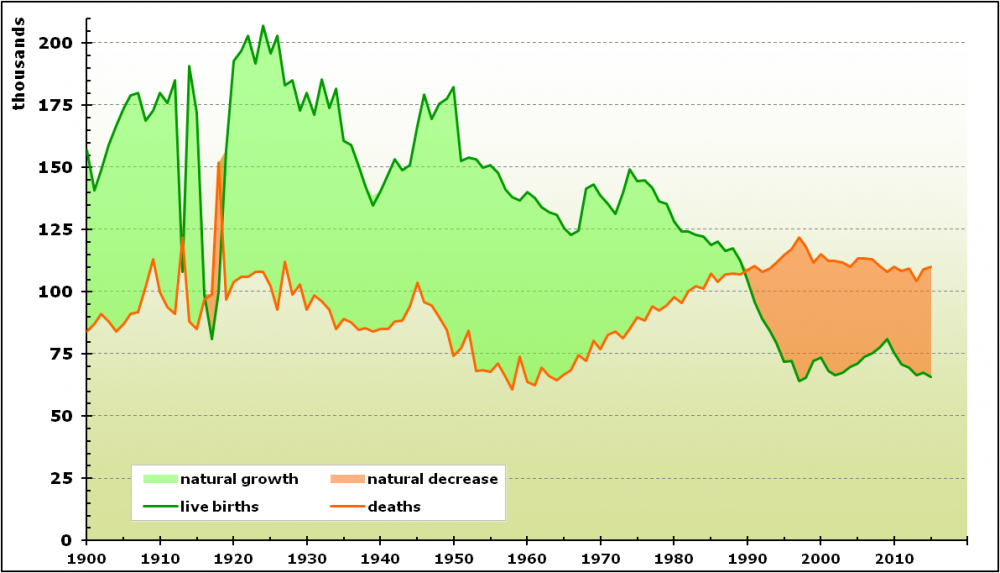

Зле си с цифрите, освен това се опитваш да се "аргументираш" персонално. разликата в детска смъртност в промили между България и германия е 5. Това при сегашната раждаемост за България означава над 300 умрели повече деца годишно при раждане, за Германия тези 5 промила са много повече като числа, сега не ми се правят справки, но вероятно са хиляди. За 10 години, при сегашното ниво на раждаемост, това означава 3000 отишли в канала деца, поради некадърност - цифрата е над 3000 или 5 процента по-малко родени българи от годишния ръст. на теб обаче трябва да показвам картинки, тъй като с цифри зацикляш: Ето ти картинка за 60-те, 70-те и 80-те та дано разбереш. Ето ти и цифри, все пак. https://bg.wikipedia.org/wiki/Раждаемост_в_България

-

В двете таблици Турция "тежи" повече от Япония като внос и износ в ЕС. В сравнение с Китай/Япония съотношението е някъде 4:1 в полза на Китай, при търговията между САЩ и Китай тези съотношения са още по контрастни: Експорт на САЩ Импорт в САЩ При това разликата в експорт/импорт за 2016 в търговията между САЩ и Китай в цифри има такъв вид: Импорт в САЩ на китайски стоки - 481 млрд. долара Експорт за Китай на американски стоки - 265 млрд. долара Положителен баланс за Китай - 216 млрд. долара; при това САЩ от години наред се опитват /засега неуспешно/ да съкратят този отрицателен баланс и да внасят повече свои стоки в Китай, нещо, което доведе до преки заплахи от страна на Тръмп за вдигане на митническите тарифи за внос от китай до 25 процента /сега те са 5 процента/, доколкото следях нещата, последно започнаха детайлно да преразглеждат по пера вноса от Китай, но докъде стигнаха в това не съм информиран. Още по-впечатляващи за мен са инвестициите, които прави Китай в чужбина - тези в Европа са два пъти повече, отколкото тези в САЩ, въпреки, че стокооборотът му със САЩ е много по-интензивен от този с ЕС. Най-големи инвестиции в Европа Китай има във Великобритания, почти наполовина от тези в САЩ и по-големи отколкото в Италия, Франция и Германия взети заедно. При това 80 процента китайските инвестиции във Великобритания са направени последните 4 години. Другото място на голям инвестиционен интерес, освен Азия и Европа, е Африка - там Китай е инвестирал 2 пъти повече, отколкото в САЩ и повече, отколкото в Европа. +++ Нямам какво да добавя. Напълно съм съгласен.

-

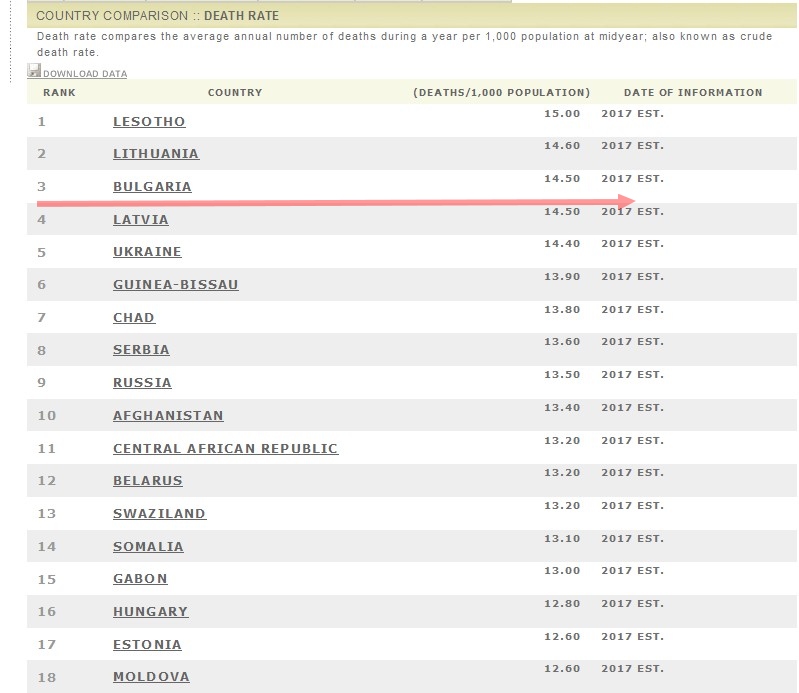

Е каквото съм искал съм го казал, твой проблем е, че не го виждаш. Да докажа - нищо, не мога да до-кажа нещо на пред-убеден ум. Данните за сравнение между България и Германия на мен ми казват следното: Германия има по-добра социална система и по-добре организирана социална система от България, поради което - германските деца умират по-малко при раждане, германците живеят средно 8 години по-дълго от българите, германците приемат имигранти, а не гонят емигранти, образоват ги, обучават ги, интегрират ги и тези нови германци произвеждат БВП за Германия и за себе си. Не е ли очевидно от числата? Благодаря за тези два примера: Албания - Death rate: 6.8 deaths/1,000 population (2017 est.) Македония: 9.2 deaths/1,000 population (2017 est.) country comparison to the world: 63 България: Death rate: 14.5 deaths/1,000 population (2017 est.) country comparison to the world: 3 Албания: Life expectancy at birth: total population: 78.5 years Македония: total population: 76.4 years България: Bulgaria total population: 74.7 years Смъртността в България е по-висока от тази в Македония и Албания. Същото важи и за смъртността при раждане в сравнение с Македония: Македония total: 7.4 deaths/1,000 live births България: Infant mortality rate: total: 8.4 deaths/1,000 live births И двете страни, които даваш за пример имат около 60 процента градско и бързо урбанизиращо се 40 процента селско население срещу 75 процента градско в България, но не е "селското", което дава по-голям процент раждаемост, мюсюлманската религия е, по-голямата раждаемост там идва от мюсюлманското население, за Македония това не е тайна за никого, в Косово този сценарии обърна етническия състав на населението и доведе до отцепването в нова държава. Според мен това е най-задънената улица, в която може да се вкара българското държавно мислене - етническата. Почнем ли да гледаме нещата от тази гледна точка ставаме Косово-2, Булгаристан или циганистан. Цяла тема развих за Сингапур, в която етническото е сложено под масата, за да се извади отгоре националното и общодържавното, което там е проработило великолепно - силна социална полтика, образование и шанс за всеки, без оглед на етнос, раса, пол и друга дискриминация. На практика това правят и в Германия. Там има над 25 процента интегрирани етнически малцинства, които никой не дели по този критерии, те са германци и ползват всички права като германски граждани, но имат и всички задължения на такива. Спирам в тази тема, тя не е моя, а и този начин да си до-казваме не ме влече.

-

Полша не е пример за такава държава в Европа, всъщност Фружин е прав - няма държава в Европа с прираст, благодарение на селско население. Ето данните за Полша: Population growth rate: -0.13% (2017 est.) country comparison to the world: 206 Birth rate: 9.5 births/1,000 population (2017 est.) country comparison to the world: 202 Death rate: 10.4 deaths/1,000 population (2017 est.) country comparison to the world: 33 Net migration rate: -0.4 migrant(s)/1,000 population (2017 est.) country comparison to the world: 118 1.35 children born/woman (2017 est.) Полша също е демографски застрашена нация, тя няма ресурс да расте, ще намалява /подобно на Румъния, където също има голямо селско население/. Поляците се стопяват по-бавно от нас само по причина, че средната им възраст, засега е по-ниска - 40.7 години в сравнение с нашата - 42.7, което смъква процента им на смъртност на 10.4 промила в сравнение с нашите 14.5, както и по-доброто им здравеопазване, което им осигурява средна продължителност на живот 78 години в сравнение с нашите 73 /при по-нисък процент от БВП отделян за здраве - 6.5 в сравнение с нашите 8.4/ https://www.cia.gov/library/publications/the-world-factbook/geos/pl.html

-

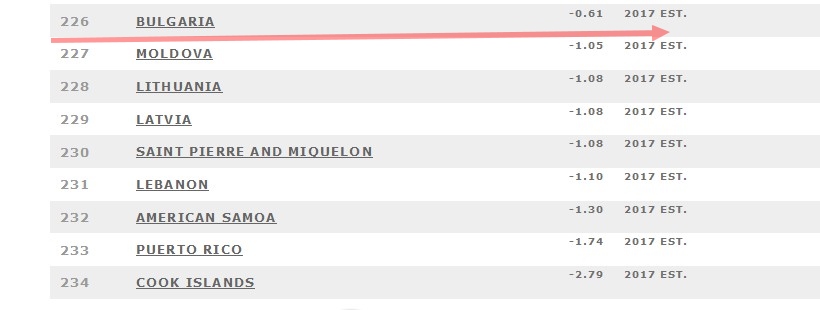

Ето данни за Германия: Population growth rate: -0.16% (2017 est.) country comparison to the world: 208 Birth rate: 8.6 births/1,000 population (2017 est.) country comparison to the world: 213 Death rate: 11.7 deaths/1,000 population (2017 est.) country comparison to the world: 24 Net migration rate: 1.5 migrant(s)/1,000 population (2017 est.) country comparison to the world: 53 Infant mortality rate: total: 3.4 deaths/1,000 live births Health expenditures: 11.3% of GDP (2014) Ето и същите за България: Population growth rate: -0.61% (2017 est.) country comparison to the world: 226 Birth rate: 8.7 births/1,000 population (2017 est.) country comparison to the world: 212 Death rate: 14.5 deaths/1,000 population (2017 est.) country comparison to the world: 3 Net migration rate: -0.3 migrant(s)/1,000 population (2017 est.) Infant mortality rate: total: 8.4 deaths/1,000 live births 8.4% of GDP (2014) Нещата трябва да се гледат комплексно, а не праволинейно. Не можеш всичко да обясниш с партизаните и вкарването на селяните в текезесета и после в панелни градове. Германия има приблизително същата раждаемост като България. И оттам почват разликите, най-съществените от които: Средната продължителност на живота в германия е 80 години, в България 73; смъртността в България е на 3-то място в света В Германия, въпреки възрастното население е много по-ниска В Германия детската смъртност при раждане 3 пъти по-ниска В Германия за здравеопазване отиват 11.3 процента /при много по-голям БВП/, в България 8.4 процента, при това в България от касата се краде много и без наказано. В Германия отрицателния прираст се компенсира с 1.5 пункта положителен от приток на имигранти, в България към ниската раждаемост и високата смъртност се прибавя 0.3 пункта емиграция и то на младо население В резултат на всичко изброено дотук, отрицателния ръст на населението в Германия е 0.16 % годишно, а този в България е 4 пъти по-голям 0.61 % годишно, като я нарежда по този показател на 226 място в света от 234 съществуващи държави в света и твърдо на челна позиция по този показател в застаряващата Европа: За Латвия и Литва, обаче, които засега са пред нас по обезлюдяване, прогнозите са за обръщане на тенденцията и консервиране до статуквото с броя на населението до 2050, за България прогнозата е 30 % процента по-малко население - 5 млн. от 7.1 млн. от последното преброяване. Сърбия, Украйна, Русия в които също имаше войни и комунизъм през миналия век имат много по-малък демографски срив. Не може, според мен, всичко да се свежда до схемата за колективизацията, партизаните, текезесарите и т.н. Има нещо друго.

-

САЩ имат огромен дефицит във външнотърговския си баланс с Китай, сега нямам под ръка статистика, но е достигал годишно до 400 млрд. през изминалото десетилетие, средно се движи около 300 млрд. годишно. Всъщност резервът на китайската Централна банка, който е най-големият в света и възлиза на около 3 трилиона щатски долара е приблизително равен на положителното салдо от външната търговия на китай със САЩ. Двете икономики търговски са толкова взаимнообвързани, че някои икономисти си правят каламбур, че това е икономиката на Кимерика /Китай + Америка/, но е факт, че китай е най-големият външнотърговски партньор на САЩ. Същевременно повечето от половината американски директни инвестиции са в ЕС /те също се измерват с трилиони/, а същото важи и за инвестициите на ЕС - над 50 % са в САЩ. Между ЕС и САЩ има огромно преливане и срастване на капитали, американците използват офшорни страни като Холандия, Люксембург и Ирландия, за да регистрират на тяхна територия свои европейски клонове и така избягват данъчното облагане, същото правят в САЩ и европейско базирани корпорации. Според мен, Китай следва своя много дългосрочна икономическа стратегия, разчетена поне 100 години напред, това е постепенно печелене на влияние, чрез вътрешно разрастване, опирайки се на собствена сила. Китайската държава /партия/ контролира пряко около 30 процента от държавните предприятия, но това са стратегически важните предприятия за външноикономическа експанзия. При това тези предприятия са печелещи, те дори са с по-висока производителност от частния сектор. В останалите 70 процента на икономиката оперира частния сектор. Данъчните ставки са високи, 25 процента корпоративен данък печалба, 45 процента личен подоходен данък, 48 процента осигурителен доход /37 за компаниите, 11 за работниците/; оттам идват големите данъчни приходи в държавата при работеща с 6 процента ръст икономика. забележителното е, че ДДС е сравнително нисък - 17 процента, което стимулира вътрешното потребление. Китайците са едни от най-спестовните хора в света, личните им спестявания са около 45 процента от БВП, тоест над 5 трилиона номинални щатски долара. Това вече са национални черти и нагласи, при тях няма такъв консуматорски дух като при западните хора.

-

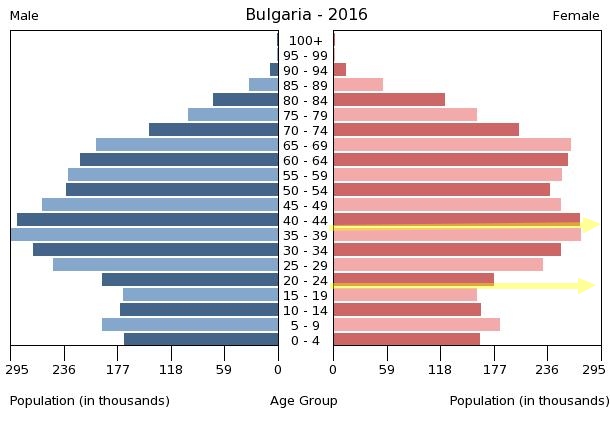

няма "второ освобождение", сарказмът ти е плосък. Перспективата има значение, защото хората без перспектива в един отворен свят емигрират на друго място, и то емигрират младите хора в репродуктивна възраст. Ако аз имам перспектива да получавам 10 години заплата от 1000 лева, а квартирата ми струва 700, нямам никаква перспектива да имам семейство и деца, следователно аз отивам в Германия, примерно, където квартирата ми струва 600 евро, но започвам със заплата от 1500; само че там децата ми ще бъдат германски граждани. Толкова за перспективата. И като извадиш от 8.9 млн., колкото бяхме 1990 един милион българи на възраст до 40 години, ще получиш следната картина: Свят – население от 0-54 години – 78 % Полша 72 % Гърция 68 % Унгария 68 % Чехия 64 % Германия - 64 % България - 56 % В България пирамидата на населението е обърната огледално на тази в света, дори е много зле при сравнение със застаряващите нации в Европа, дори с Германия. Естествено, че след като близо 50 процента от населението са над 55 години, смъртността ще е голяма и ще расте по естествени причини, а раждаемостта ще пада, процесът продължава, защото младото население продължава да напуска страната по икономически причини. https://www.capital.bg/politika_i_ikonomika/bulgaria/2016/12/11/2880048_poveche_mladi_hora_napuskat_stranata_otkolkoto/ Тези чужденци, които по статистика идват тук, не се задържат, повечето от тях, по същите причини, те минават транзит през Бг, вземайки европейско гражданство, допълнително прогонвани от хомофобия и популистки внушения на омраза, че "арабеските ще ни превземат"; с тази политика на геронтофилия и преразпределение от пусто в празно нямаме никаква перспектива. BU_popgraph 2016.bmp

-

Мисля, че на реколонизаторите все пак няма да им се отвори парашута: България започва от 3 млн. след Освобождението и удвоява населението си за 50 години след това, защото хората са виждали смисъл в това да раждат и отглеждат повече деца. Всичко зависи от перспективата.

-

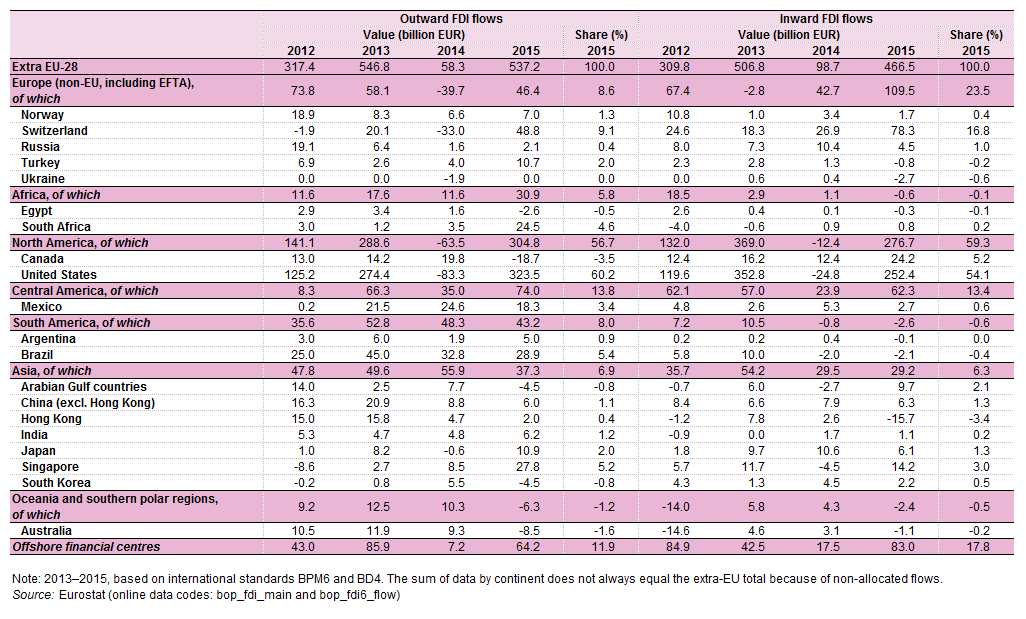

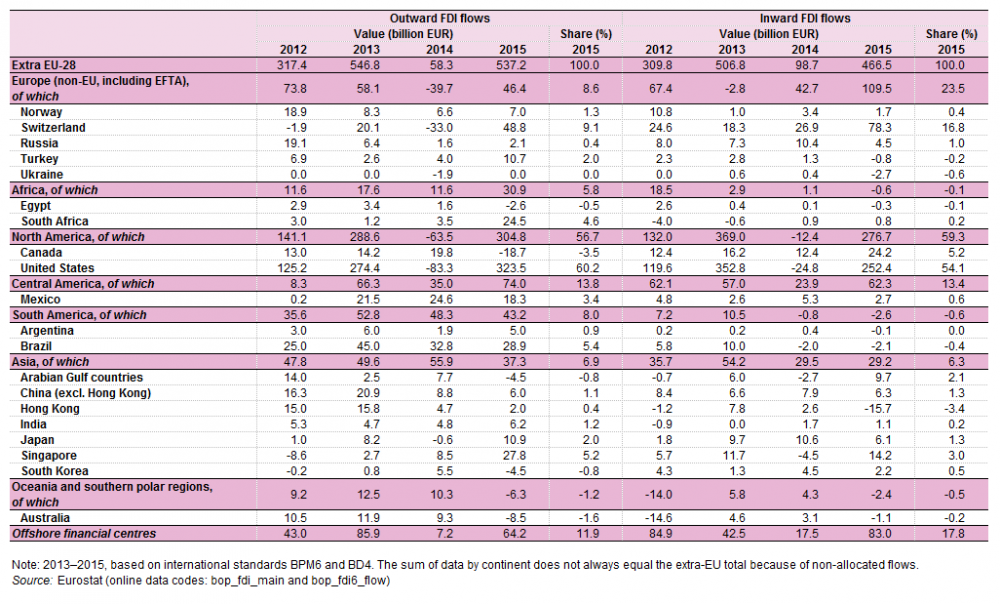

Безспорно. Когато говорим за съвремения свят, трябва да имаме предвид, че ЕС е уникално икономическо и политическо обединение, което досега не е съществувало в историята. Икономиките на ЕС и САЩ са скачени съдове: Това е таблица на Евростат за входящи и изходящи инвестиции в ЕС, от която се вижда, че над 50 процента и от двата потока са взаимни - от ЕС към САЩ и от САЩ в ЕС. Говорим за инвестиции от порядъка на 7-8 трлн. долара, досега двете най-големи икономики - тази на ЕС и САЩ - са най-крупните инвеститори в света, въпреки възхода на нововъзникващите икономики. Можем да говорим за икономическата мощ на Запада, която е споделена между САЩ и ЕС, въпреки някои различия в интересите и сферите на влияние. Дори в прогнозите за 2050, когато Китай и Индия изпреварват САЩ и ЕС по БВП, обединената икономическа мощ на Запада остава доминантна. ЕС и САЩ, въпреки намаляването на относителната им тежест в световната икономика, са в много по-голяма степен интегрирани икономически, военно и политически помежду си и в този смисъл имат пълния шанс да запазят контролния пакет на доминираща сила в света, въпреки възхода на Китай и Индия. ЕС при това е уникална икономическа структура, която реализира половината от вноса и износа си вътре в границите на общността, тоест на "вътрешния външен пазар", ако мога така да се изразя: Експорт на ЕС Импорт на ЕС това предпазва общността от резки световни кризи и й осигурява един стабилен растеж, стига да не пропилее постигнатото дотук с политическа нестабилност и разпад.

-

Стинка, доктрината за интермариум /прометеизъм/ е на Пилсудски, виж в историята и е отпреди ВСВ - идеята е за "санитарен коридор" между Русия и Германия и месианска роля на Полша. това са скелети в гардероба, от които сега се изтупва прахта. Американците я подхвърлят на поляците, за да си продават оръжейната продукция и нафтата от шисти, нищо повече. Да забиваш клинци в ЕС е кауза пердута, според мен. И то с отбор от икономически инвалиди.

-

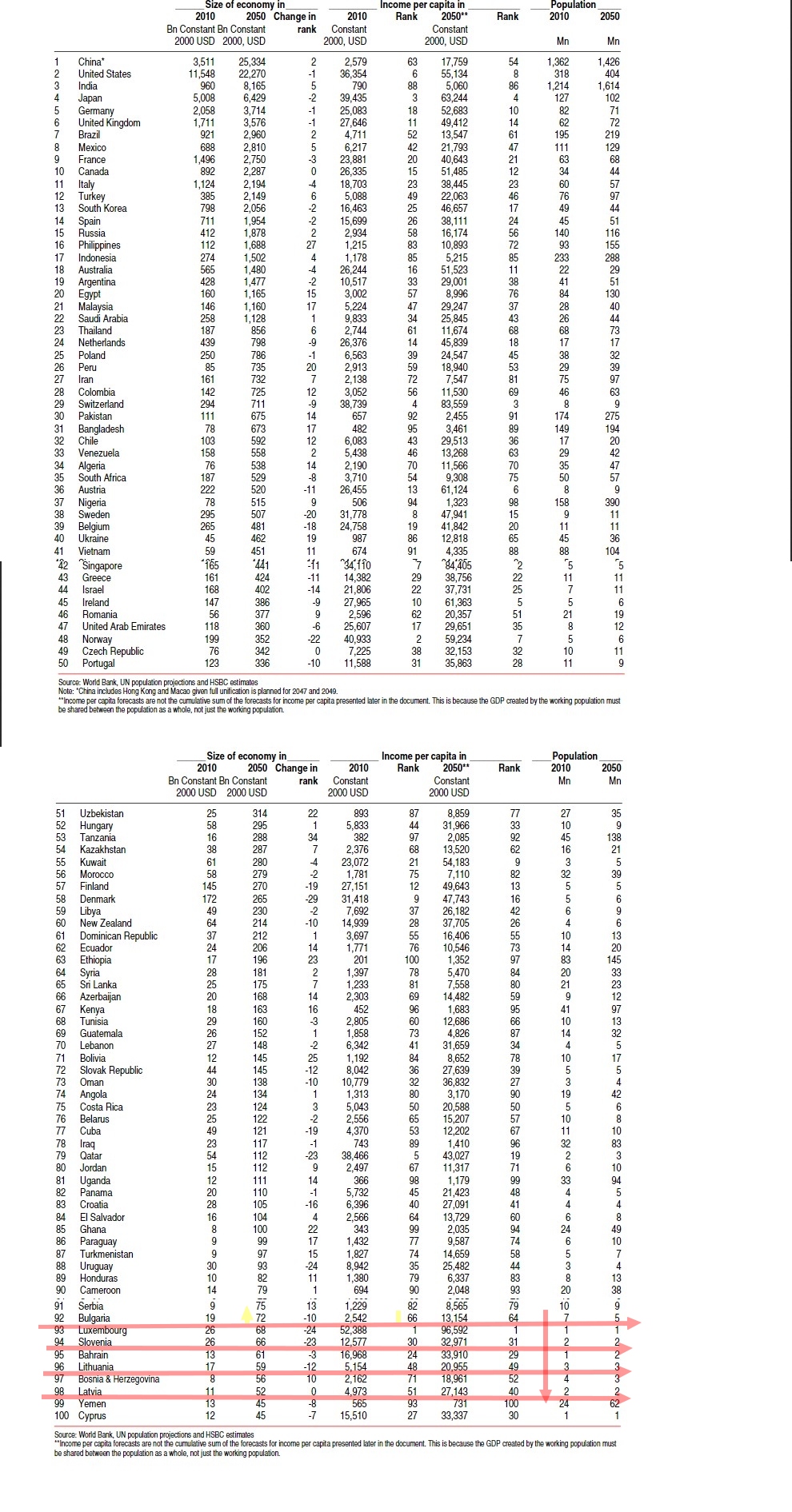

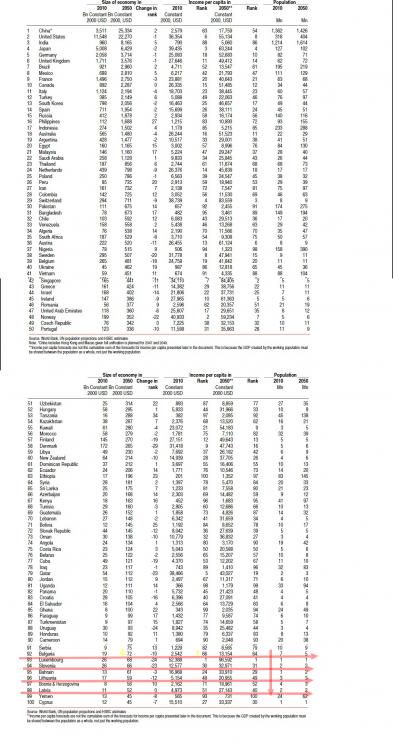

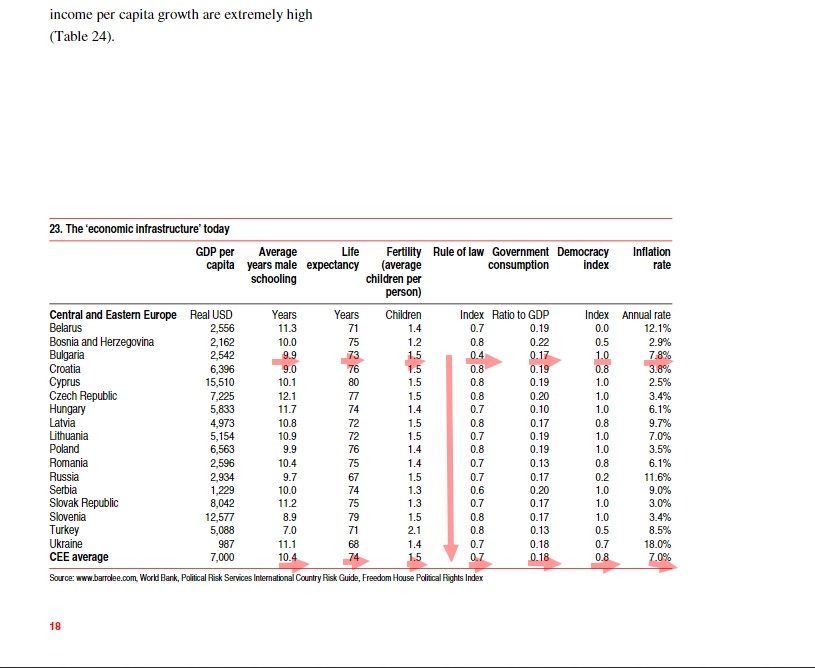

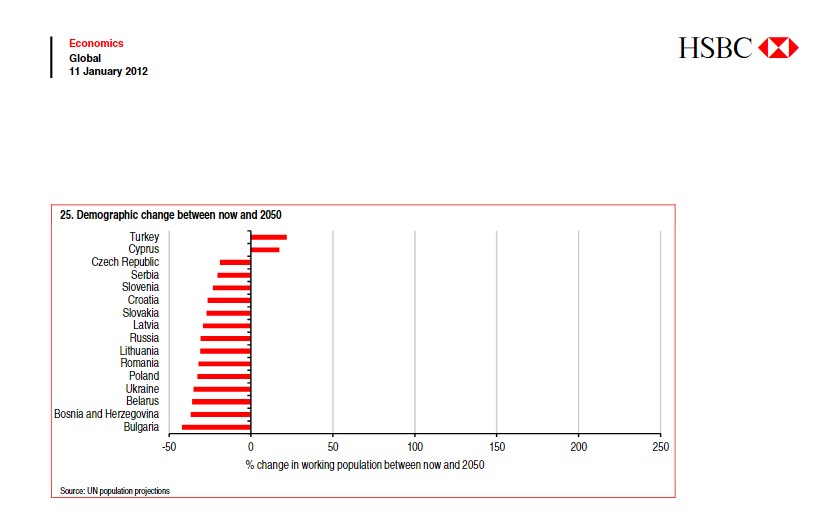

Според мен вече не е съвсем точно да се говори за "център", глобалната икономика е с постоянно променящ се център, така както в интернет няма център, една подвижна мрежа с безкрайно много потенциално възможни централни точки. В такъв многополюсен свят там където се отварят нови технологични и пазарни възможности се локализират нови центрове, но те не са дългосрочно фиксирани, нито, според мен биха могли да бъдат задържани трайно от политически, държавни или военни бариери - времето на идеологическите и военни блокове отминава, движението в тези парадигми е все още инерциално, но затихващо. Европа ще си остане в първата редица по производителност и доход на човек от населението и през 21-ви век, вероятно и през 22-ри; същото, според мен, важи и за САЩ и другите развити икономики. Нивото на образованието, организацията на обществото /институции, върховенство на закона/, концентрацията на натрупано богатство предопределят по-високия стандарт в много далечна перспектива за тези региони. За наше щастие, ние сме в Европа. За наше нещастие, обаче, сами сме се докарали в много лоша кондиция и продължаваме да го правим. Ето как изглеждаме през прогнозата на HSBC /те са банков конгломерат с над 2 трилиона долара инвестиционни възможности и трябва да се вземат насериозно/: България в тяхната прогноза след 32 години ще бъде с 10 позиции по-надолу по общ обем от БВП в сравнение със сега и ще има около три пъти по-малък доход на човек от население в номинална стойност от другите източноевропейски държави, с които реално бихме могли да се мерим. На пръв поглед това е странно, защото същата прогноза ни поставя в групата на средно развиващите се икономики: Капанът за нас се нарича "демография" - там е ключът към успеха или провала ни като държава. България е най-бързо намаляващата като население държава в света. Този процес се предвижда да продължи. И това не се дължи на ниска раждаемост или висока смъртност, а на емиграция. Ето данните: Ние стоим добре в сравнение с другите централно и източноевропейски държави в показатели раждаемост смъртност, но, въпреки това през 2050 година ще бъдем 5 млн., при това структурата на тези 5 млн. е застаряващо население извън работна възраст, така че, един работещ ще трябва да носи на гърба си двама пенсионери и 1 непълнолетен - затова темповете ни растеж на доход на глава от населението стават по-ниски в сравнение с другите в групата. Причината, според мен, направо крещи в таблицата на банкерите: липса на върховенство на закона! Най-ниският показател в тази група е у нас. Индекс на демокрация висок, върховенство на закона ниско. Убийствено съчетание за икономиката. Обратното е по-работещо - такова има например в Китай, демокрация няма, но върховенството на зокона работи на високо ниво, ерго икономиката върви нагоре. Ние сме изобретили чудото на инженер Ганчев - демократично да се краде безнаказано. И всеки по-млад с глава на раменете си и малко здрав разум, който може да си го позволи, напуска това чудо на демократичното беззаконие и отива да работи някъде другаде. Нещата графично изглеждат така: И пак с риск да се повторя - това не е от висока смъртност или ниска раждаемост.

-

Уестърн актьорът, който изигра най-добрата си роля като Президент Рейгън е роден на 6 февруари 1911 в Тампико, Илинойс. Рейгън има ирландски произход по бащина линия и шотландски по майчина. Рейгън е 40-тият американски президент. Роналд Рейгън е най-дълго живелият американски президент досега - 93 години. Прякорът на Рейгън сред членовете на Републиканската партия бил „Великият Комуникатор”. Рейгън го харесвал. Роналд Рейгън участва в 53 игрални филма в кариерата си като актьор. Някои от по-забележителните му роли са в Love Is on the Air, Santa Fe Trail, King’s Row, This is the Army, Cattle Queen of Montana and Hellcats of the Navy. Рейгън за пръв път се появява върху екрана през 1937 година, преди това работи като спортен коментатор в радиото. Като актьор Рейгън изпълнява роли предимно в уестърни, той е една от звездите на уестърна за своето време. Най-забележителните му роли като уестърнгерой са в “Knute Rockne, All American" (1940) and "Kings Row" (1942). Джейн Уаймън, първата жена на Роналд Рейгън От първия му брак с актрисата Джейн Уаймън, Рейгън има две деца - Maureen Reagan и Michael Reagan. Рейгън се среща за пръв път с втората си жена, тогава Нанси Дейвис, през 1949, когато ФБР поискали от него да свидетелства за друга жена със същото име, заподозряна в комунистическа дейност по времето на „ловът на вещици” в Холивуд /тогана е изгонен Чарли Чаплин/, организиран от директора Хувър; Роналд и Нанси сключват брак 3 години по-късно, през 1952. Нанси Рейгън била суеверна и след като Роналд се пенсионирал, поискала от общината да смени адресния номер на къщата им от St. Cloud Road 666 в Бел Еър, Калифорния на St. Cloud Road 668, защото смятала 666 за число на дявола. Любимият филм на Рейгън бил „Точно по пладне“ /1952/, драматичен уестърн, режисиран от Фред Зинеман с участието на Гари Купър, Томас Мичъл, Лойд Бриджис и Грейс Кели в главните роли. Рейгън и Нанси били близки приятели със звездата Рок Хъдзън, след чиято смърт през 1985 г., Рейгънови станали едни от големите дарители в кампанията за борба срещу СПИН. Нанси Рейгън /тогава Нанси Дейвис/ през 1950, две години, преди да се омъжи за Роналд Рейгън Когато избухнала ВСВ, Рейгън бил 30—годишен, когато се записал доброволец за военна служба: не го изпратили на фронта обаче, защото страдал от лошо зрение. По време на ВСВ Рейгън бил зачислен от армията към филмовото студио First Motion Picture Unit в Силвър Сити, Холивуд, където участвал в заснемането на около 400 учебни филми за армията. Докато бил актьор в Холивуд, Рейгън рекламирал цигари, но той самият никога не е бил пушач. Някои по-ранни фотографии го показват с лула, но никога запалена. След като приятелят му Робърт Тейлър починал на 57 години от рак на белите дробове, Рейгън станал заклет агитатор срещу тютюнопушенето. Рейгън бил близък приятел на Джон Уейн. Във филма „Американски прелести” (1999), семейството на гледа един от филмите с участие на Рейгън, This Is the Army (1943). Рейгън бил капитан и звездата на отбора по американски футбол в Eureka College, Илинойс, където бил студент - в свободното си време работел като спасител, за да финансира следването си. Рейгън завършва с магистърска степен по икономика и социология през 1932 година. Лейтенант Роналд Рейгън по време на ВСВ Рейгън не е бил член на Републиканската партия до 1962 година. И двете деца на Роналд и Нанси Рейгън – Рон Рейгън и Пати Рейгън – са либерални демократи по политически възгледи; Пати, докато била дете, ужасно мразела гостите на баща й да говорят за политика и винаги правела нещо, за да прекъсне такива разговори и да смени темата на възрастните. Рейгън бил почти изцяло глух с дясното ухо още от времето на кариерата му като актьор в уестърни, след като при един от филмите с негово участие друг актьор стрелял с пистолет много близо до главата му. От 1963 Рейгън станал ревностен последовател на Презветерианската църква и считал себе си за „роден отново Християнин.” Рейгън поддържал формата си с голф, езда, работа в ранчото и стрелба по летящи цели. Роналд Рейгън е бил губернатор на Калифорния от 1967 до 1975 година; Калифорния е щатът с най-голям БВП в САЩ, шестата икономика в света след тази на Великобритания и по-голяма от тази на Индия /2016/. Рейгън притежавал фотографска памет за лица, числа и текстове. Рейгън и Уорън Бейти били добри приятели от времето на общата им работа като актьори в Холивуд, въпреки политическите им различия. Рейгън работел като спортен говорител в WGN Radio, където кометирал редовно Cubs baseball games. Най-близкият приятел на Рейгън в Холивуд бил Робърт Тейлър. Още като ученик Рейгън работел като спасител на плажа Rock River край Диксън и бил награден за спасяването на 77 души от удавяне. До 1962 Рейгън членувал в Демократическата партия и то в либералното й крило, преминал към политическите убеждения на Републиканската партия през 1962. Подкрепял Никсън в президентската му кампания, но никога не станал близък с него. Той не присъствал на погребението на Никсън. Като ученик Рейгън бил бойскаут. Рейгън и Тръмп са единствените американски президенти, които са имали развод преди кариерата си като президенти. Роналд Рейгън получава рицарска степен от Кралица Елизабет II, заедно с Knight Grand Cross of the Order. Рейгън бил близък приятел с актьора Фес Паркър. Рейгън бил член на братството Tau Kappa Epsilon fraternity. Рейгън бил член на Academy of Motion Picture Arts & Sciences (AMPAS), раздаваща наградите Оскар. Рейгън бил председател на профсъюзите на актьорската гилдия в САЩ - Screen Actors Guild 1947-1952/1959-1960). Рейгън получил повече електорални гласове от който и да било американски президент – 525 от 538 възможни – през 1984, когато бил преизбран от 49 от 50 щата срещу 12 гласа и 1 щат за съперника му Джими Картър. Рейгън е зачисле с чин лейтенант в американската армия през 1937 г. Той подписва като капитан уволнителната заповед на актьора Кларк Гейбъл през 1944 година. Първият вицепрезидент на Роналд Рейгън бил Джорд Буш-старши. Рейгън оцелява след опит за покушение през 1981. Ронълд Рейгън е най-възрастният американски президент /засега/ - той излиза от Белия дом след втория си мандат на 78-годишна възраст. Когато го запитали защо е напуснал Демократическата партия, Рейгън отговорил: „Аз не напуснах Демократическата партия, Демократическата партия ме напусна.”

-

?? никъде, според мен. ялова работа http://hungarianspectrum.org/2017/06/29/the-three-seas-initiative-and-donald-trump/

-

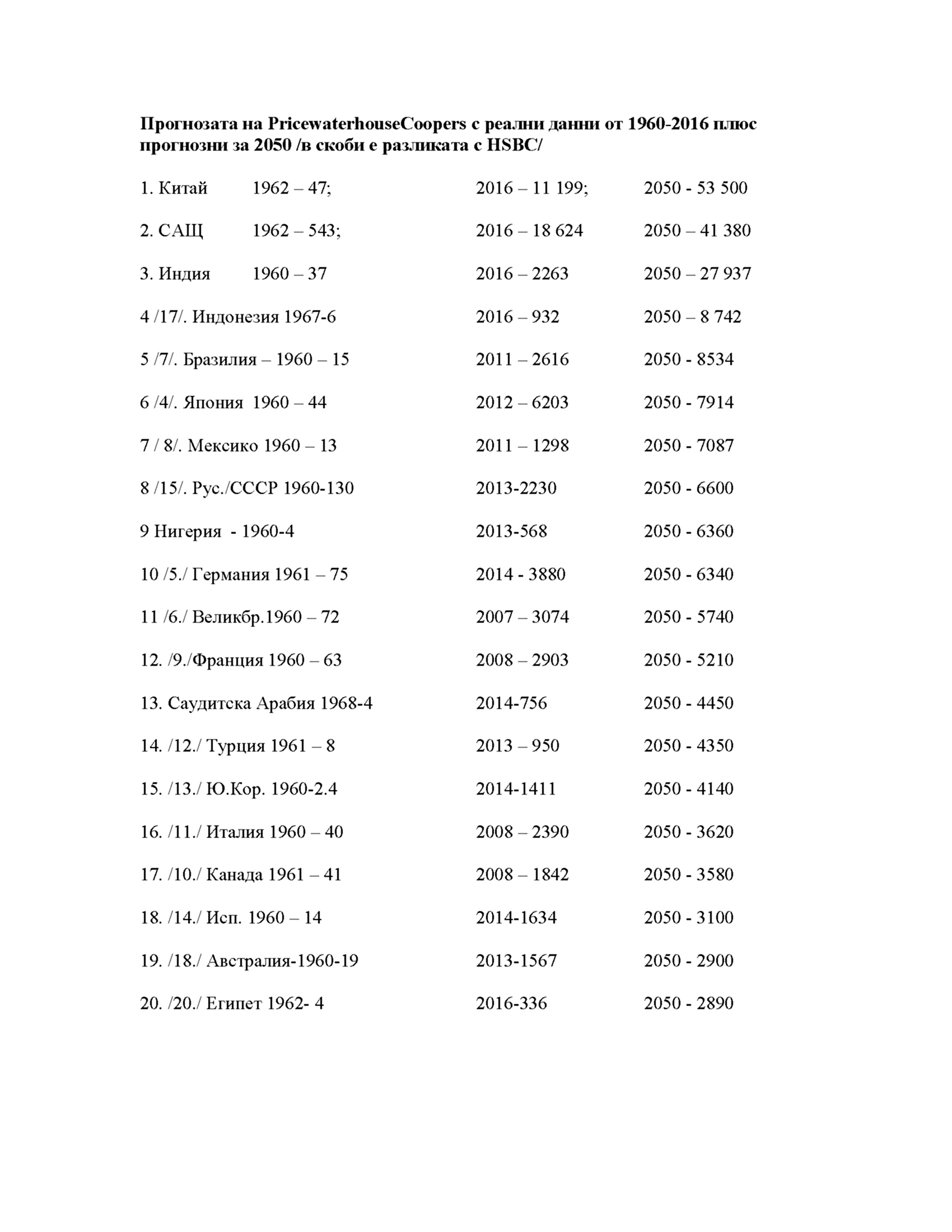

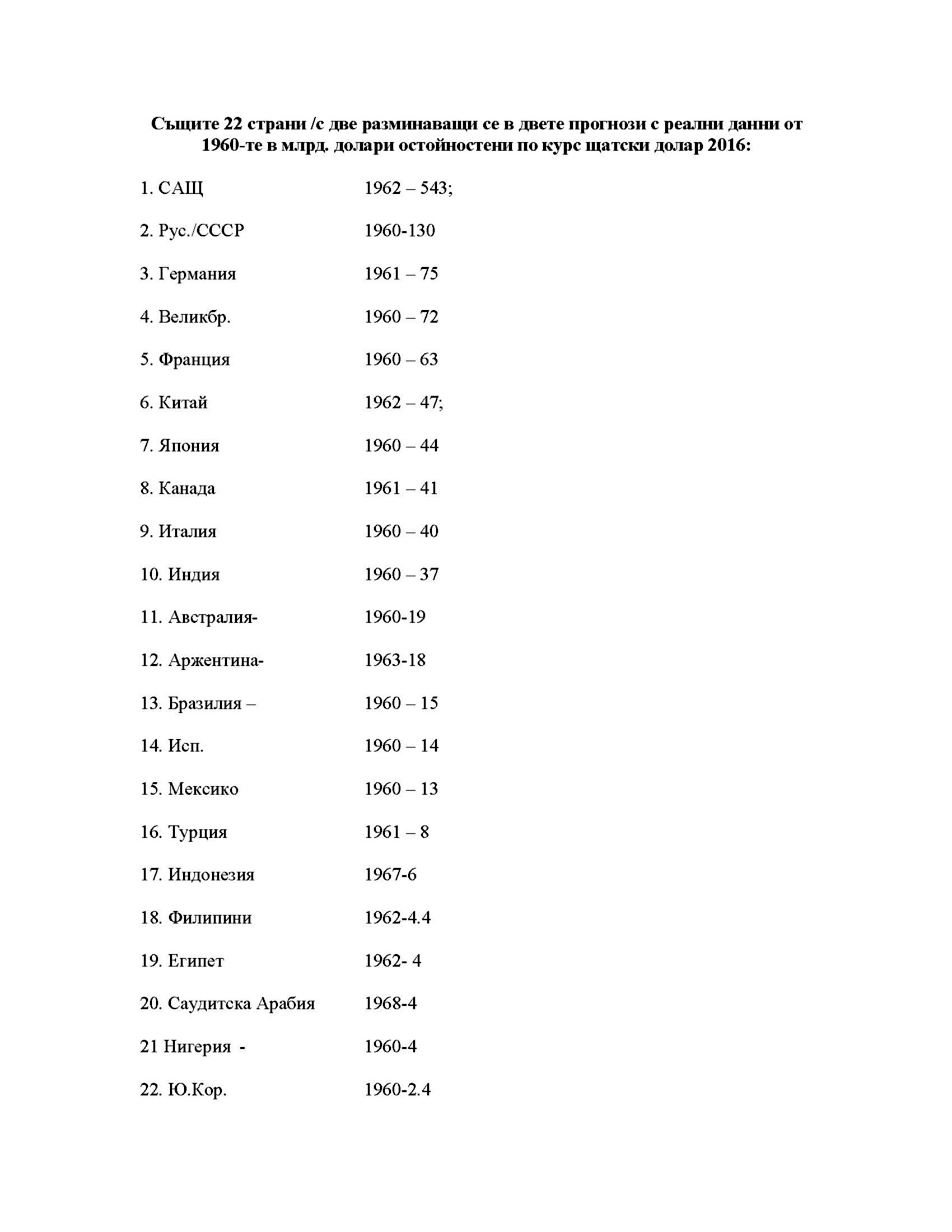

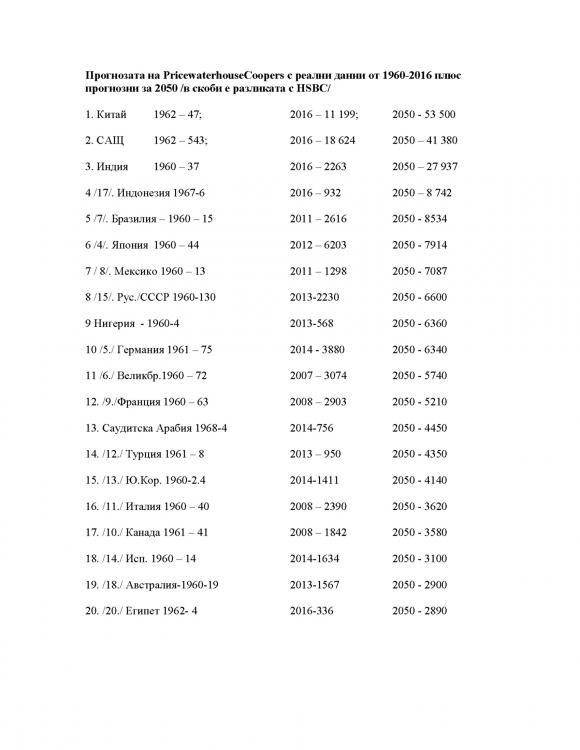

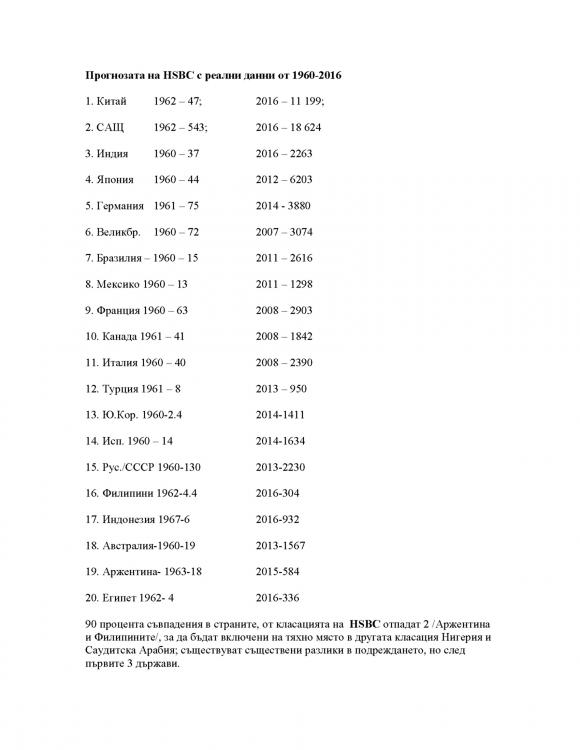

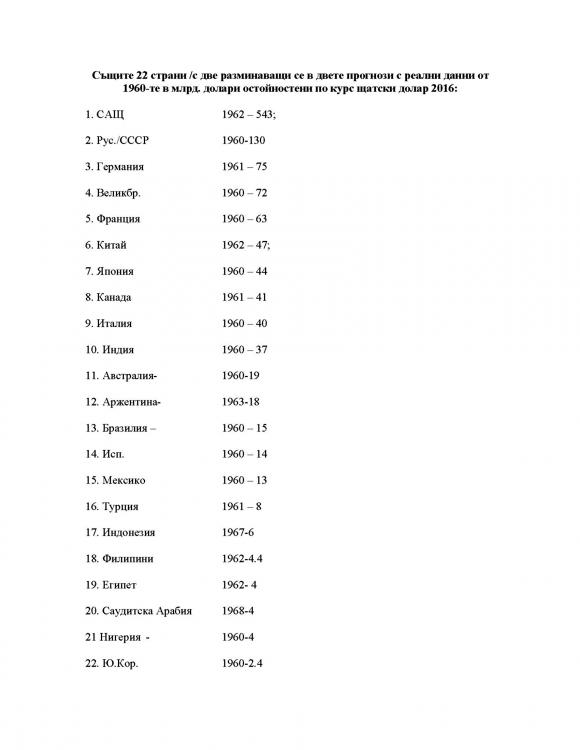

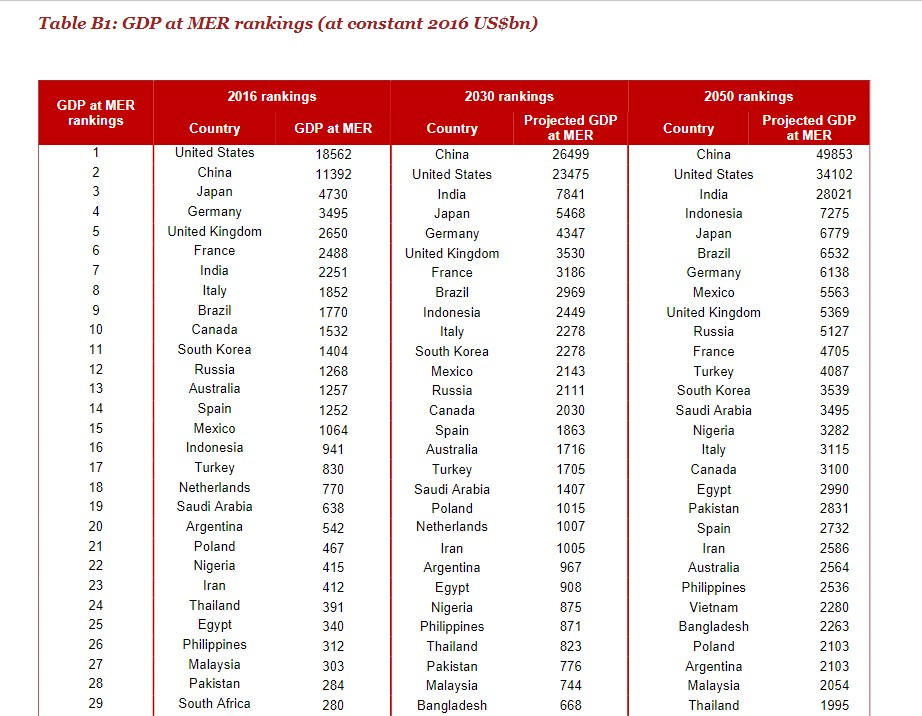

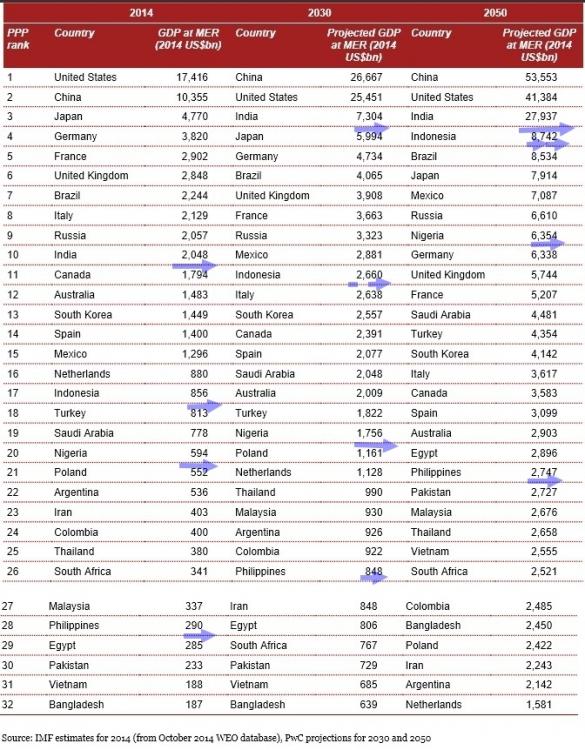

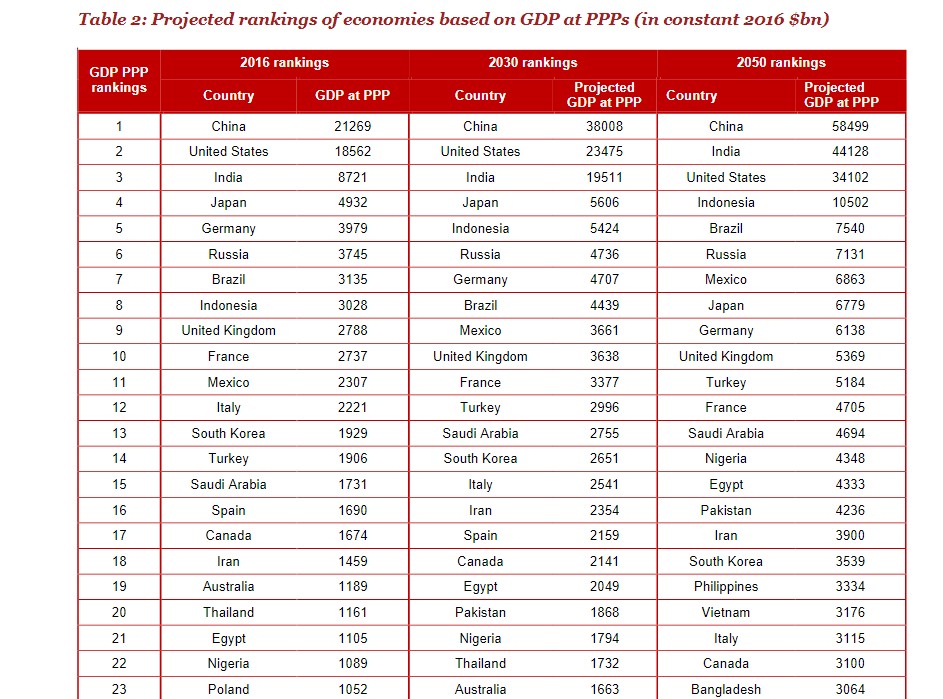

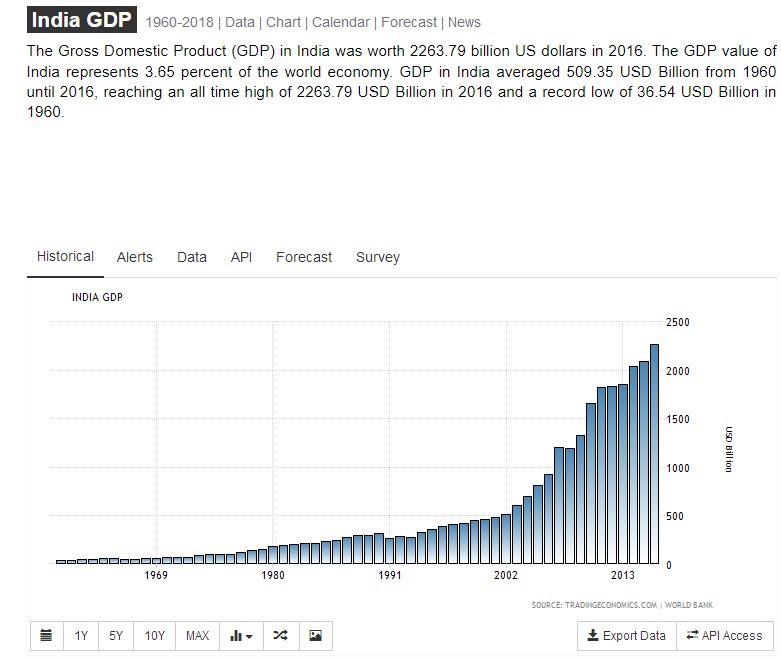

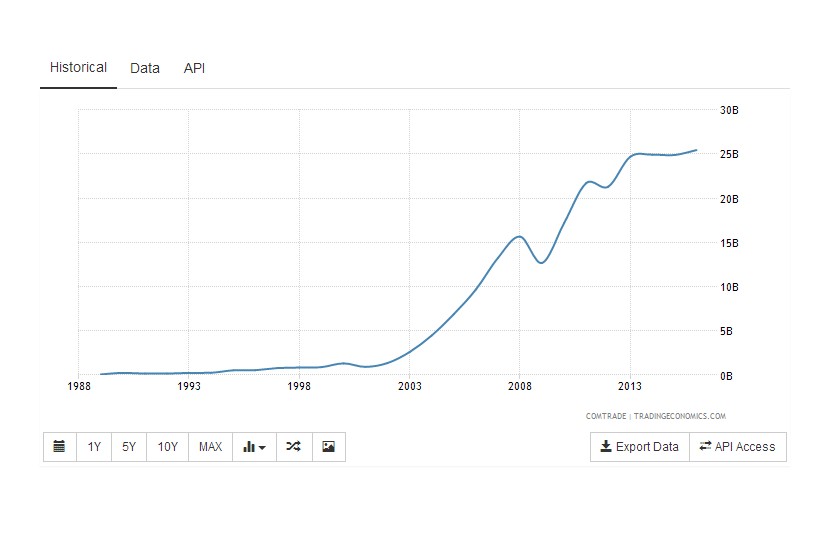

Загубих няколко часа да направя тези три таблици, които за мен са много красноречиви и ми дават представа за разликите в двете прогнози /оказва се, че има 90 процента съвпадения при първите 20 държави и известни разлики в класирането вътре в тези 20, но общата картина остава същата и при двете. По-интересното сравнение беше между номиналния БВП в щатски долари по курс 2016 от преди 50 години, тоест от 60-те на 20 век за същите държави, там ясно се вижда какво се е случило след 90-те години, икономическият скок нагоре наистина е невероятно висок, особено за някои. В скоби е означена разликата с другото изследване, тук съм посочил и цифрите за 2050, тъй като са изчислявани по паритет на щатски долар от 2014, в другата таблица паритетния долар е със стойност от 2000, което доста деформира общата картина, затова в нея не съм го включил: И това за мен е "черешката на тортата" при сравненията, защото нагледно показва какво точно се е случило за изминалите 50 години: Всички числа са в млрд долари паритетни по курс 2016, данните са оттук: https://tradingeconomics.com/india/gdp линка е конкретно за БВП на Индия, но в сайта са всички останали данни

-

+ Напълно съм съгласен. Така например, дигитализирането и интернет в началото на 90-те години на практика откриха нова технологична ера, която според мен, преобрази и политическия пейзаж на планетата, помете концепцията за индустриализация от 20-ти век и с това свали от политическата сцена и държавния капитализъм на Източния блок, който се движеше в парадигмата "индустриализация" - технологията преформатира политическия пейзаж. същото може да се случи в предстоящите 50 години, нов цикъл на съвършено нова технология, която ще размести целия пъзел на сегашното технологично статукво. Формулата /модел на Робърт Баро в класическия й изчистен вид: http://search.oecd.org/education/innovation-education/1825455.pdf стр. 3 За мен това е някакво допълнение и развитие на кейсианството, Баро включва към разходите направени от правителството и други компоненти. В анализа на HSBC авторите са я приложили със 7 подраздела: означил съм ги с цифри. Самият Баро заявява за държавните разходи, насочени към повишаване производителността на труда: Barro believes that the Keynesian multiplier is less than one. He believes that for every dollar the government borrows and spends, spending elsewhere in the economy falls by almost the same amount. Finally, Barro has been an outspoken opponent of stimulus spending, calling Obama's stimulus bill "garbage" and "the worst bill since the 1930s." https://en.wikipedia.org/wiki/Robert_Barro Той е така да се каже "десен кенсианец" /шега/, десен, защото отрича всякакви разходи "стимулиращи" потреблението, нарича ги "боклук на Обама" и ги сравнява с правителствените програми от 30-те, но в същото времее "ляв", защото е за дългосрочни правителствени разходи, направени с цел повишаване производителността на труда на индивида, означава ги във формулата си с У-прим и аргументирано доказва, че те влизат в ръста на БВП и то съществено. така например, според него, една година допълнително образование на всеки работещ би вдигнала неговата производителност с 1.2 процента, HSBC посочват точно този пример като надценен и цитират конкретно случая с Германия, където това на практика не се случва, затова са коригирали надолу методиката по отношение ролята на образованието. Все пак, при прогнозата си, те са използвали неговата формула, като са я разделили в посочените 7 компонента.

-

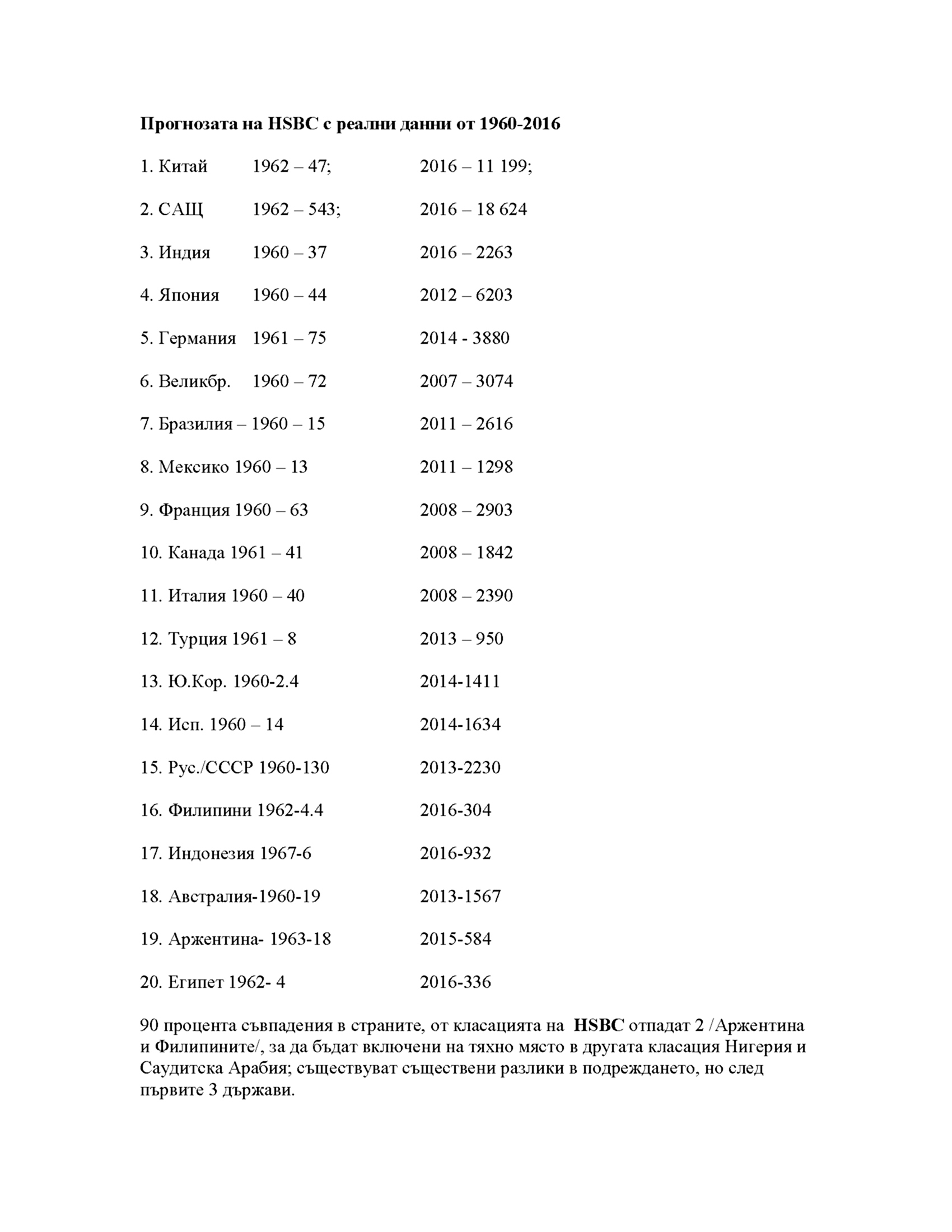

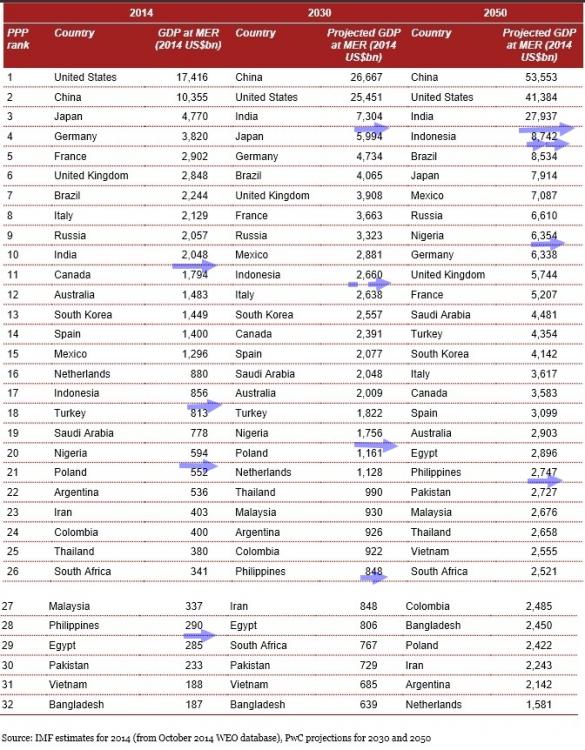

Открих прогнозен доклад на HSBC от 2012: http://big.assets.huffingtonpost.com/world2050.pdf Там, на пръв поглед, се виждат много съществени разминавания в номиналния БВП за 2050, но и в този за 2010, който е начална точка за сравнения. Има обаче малък трик, който, ако се вземе предвид, почти заличава разликите с доклада на PricewaterhouseCoopers, поне за първите три икономики. Работата е, че HSBC изчисляват всичко по стойност на щатски долар от 2000 година, а изчисленията на PricewaterhouseCoopers е по номинална стойност на щатски долар от 2014 - разликата е почти 1:2. Ако се намери прецизно точния коефициент цифрите в крайните прогнози поне за първите 3 икономики силно ще се приближат и в двете прогнози. HSBC са банков конгломерат: https://en.wikipedia.org/wiki/HSBC тяхната гледна точка е банкерска, те мислят в твърди стойности на номинална валута, затова и не предлагат конвертирани стойности в ППС PricewaterhouseCoopers гледат през другия край на бинокъла, те са консултантска агенция за инвеститори, консултиращи такива за възможно най-големи печалби, затова, според мен, са базирали методиката си върху БВП в ППС, един инвеститор може да извлече печалба от местните цени на суровини и стоки Така или иначе, разликите започват съществено след 3-тото място в прогнозата, като HSBC очевидно са много по-големи оптимисти за големите европейски икономики, това се вижда в таблицата им по която са наредени страните по номинален БВП и откровени песимисти за развитието на руската икономика, тя отива много по-надолу в техните прогнози. п.с. По принцип съм скептичен към такива чисто технологични прогнози, защото те не отчитат политическият фактор. Така например, ако подобна прогноза беше направена в началото на 80-те години на 20 век, тя щеше драстично да се разминава с резултатите днес, колкото и прецизен икономически инструментариум да включва, по простата причина, че политическия пейзаж в онзи момент беше коренно различен от днешния, което от своя страна преформатира икономическите резултати из основи. Никой по онова време не е предвиждал скокът на Китай, нито разпад на СССР, светът беше съвършено различен, ерго икономиката се движеше в съвършено различни посоки.

-

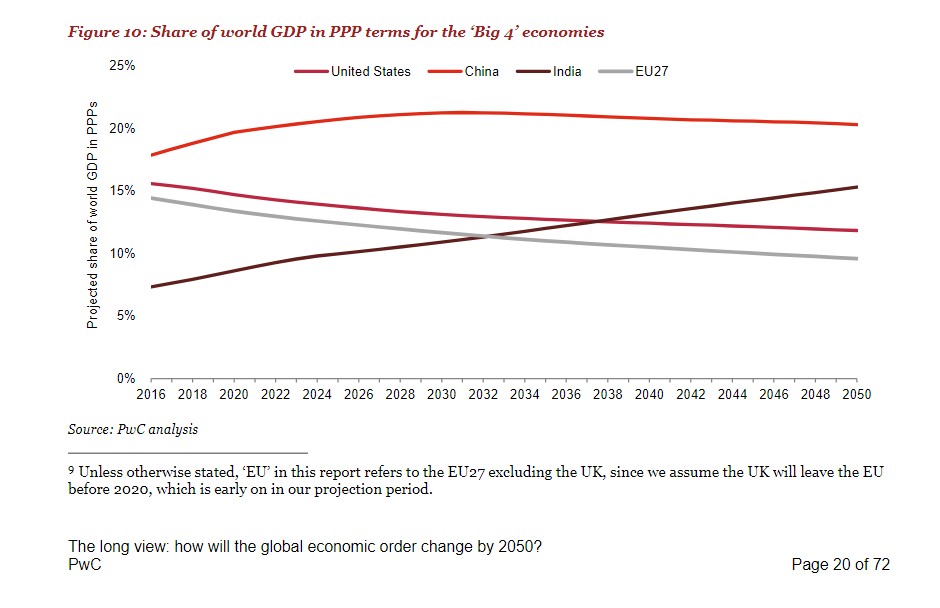

Благодаря за линка, ще прочета ревизираната версия по-внимателно. След като й хвърлих бърз поглед, ревизията в номинален БВП за Русия е съществена, също така за Германия и Великобритания /след излизането й от ЕС и за двете икономики в номинален БВП прогнозите отиват нагоре/: Русия е "смъкната" на 10-та позиция в номинален БВП /в сравнение с 8-та от прогнозата 2014/ и за това има обективни причини, могат да се видят в реалните графики между 2013 /когато са вземани данни под внимание за първата прогноза/ и 2016 /за втората/ - там поради санкции и спад в цените на нефта и деривати, БВП на Русия в номинал пада надолу, инфлацията изяжда реалната покупателна сила на рублата, ерго на заплатите и доходите, очевидно тази тенденция за вече 4 години дава основание за корекция. как обаче изглеждат нещата с Индия? Ами пак така, както в първата версия: Даже още по-добре, по номинална стойност на БВП тя си е отново 3-та с още по-висока стойност. повтарям, таблицата е за номинална стойност. За ППС нещата изглеждат така в новата версия: 1. Китай 2. Индия 3. САЩ Безапелационно. Това е така заради голямата разлика между номинална и покупателна стойност в САЩ и ЕС в сравнение с Индия и Китай /по-малко/ Като дял от световния БВП новият доклад още повече е "разтворил ножицата" между Китай и Индия от една страна и Запада /САЩ и ЕС/ от друга - това се получава първо от излизането на Великобритания от ЕС, което междувременно се случи /британците явно четат докладите/, от друга от повишените показатели за Индия в ППС /която за авторите на този доклад е основна мярка/ Линията на индийския БВП като дял се пресича с тази на ЕС някъде към 2033, а с този на САЩ към 2038, после рязко отива нагоре: иначе казано към 2050, според доклада разбира се, Индия и китай ще са около 35 % от световния БВП, ЕС /ако остане в този състав/ и САЩ около 20 %. Как стоят нещата с населението? Нигерия ще се приближи до Китай /който започва да намалява/ със 700 млн. през 2050, Индия ще достигне над 1.6 млрд., китай около 1, вижда се кои отиват надолу, но има много невключени в тази графика. По отношение на процент на растеж на БВП в новата версия: Интересно ще ми е да направим засечка с данните на HSBC /ако има осъвременени такива/, както и с други сериозни прогнози, за да фиксираме точките на големи разминавания.

-

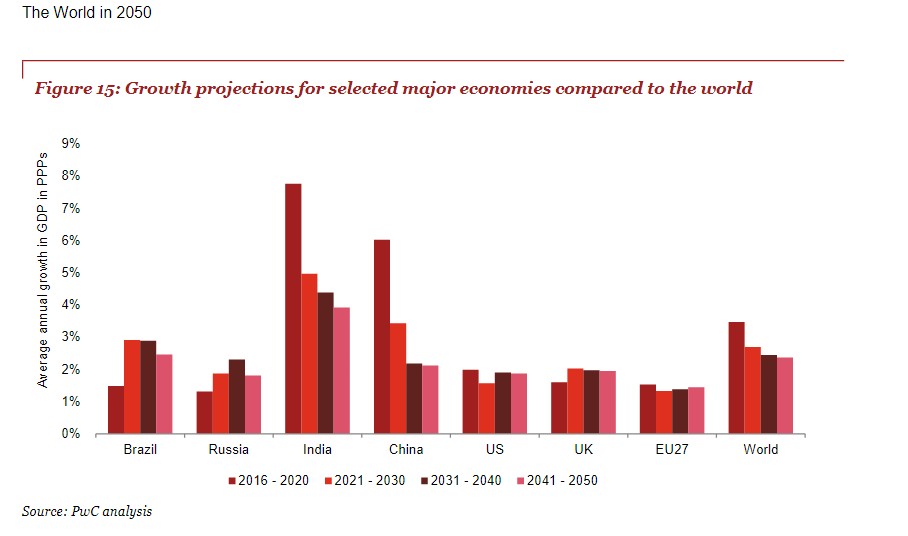

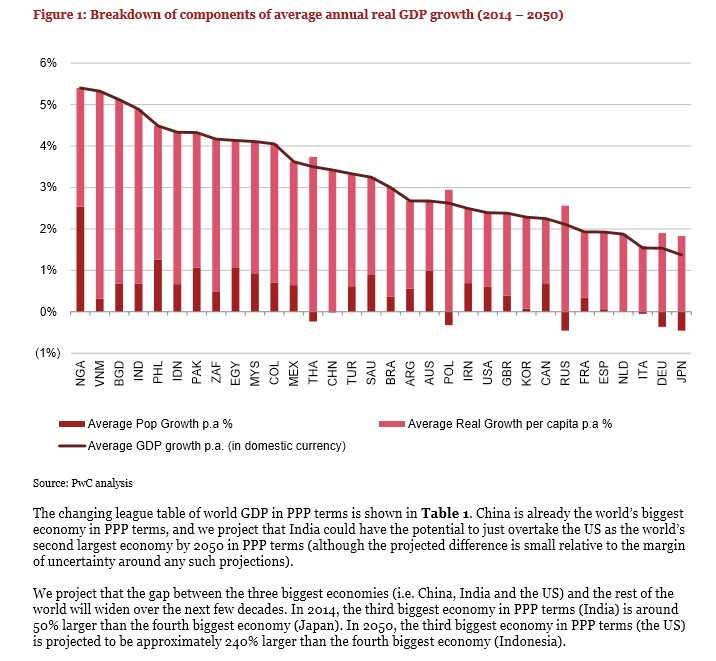

В случая PricewaterhouseCoopers екстраполират, пректират на базата на последните 14 години следващите 36: https://tradingeconomics.com/india/gdp Между 2002-2014 имаме 4 пъти ръст на БВП, 400 процента в реална стойност в долари. Прогнозите за растеж са направени на базата на тези темпове. Успоредно с това прогнозират стабилен растеж на населението - от 1.28 млрд. днес до към 1.7 млрд. до 2050, т.е. около 400 млн., при това в пирамидата на населението това е младо население, повече работна сила. За сравнение прогнозите за САЩ са от 330 до към 400 млн., в Европа имаме спад, съчетан със застаряващо население извън работна възраст. Ако погледнеш темповете при Нигерия, филипини, Индонезия имаме същата картина. Разбира се, според мен, това са доста механични изчисления, които не отчитат огромен брой вероятни отклонения. Според тази графика, например, излиза, че всички големи европейски икономики, през 2050 година ще бъдат с по-малък БВП в абсолютни стойности от този на Русия, тоест Русия ще бъде най-голямата европейска икономика. Я камилата я камиларя... В случая с Япония тя просто не притежава демографски потенциал, изчерпана е, същото може да се каже и за Германия.

-

+ Не бях обърнал внимание, но да, прав си. Според мен не е мътно, обяснявам си го с едновременно с много бързия ръст на населението и високия ръст на икономиката - ръст на БВП средно около 5 процента успоредно с бързо растящо население /същото важи и за Нигерия примерно/ - съчетанието от двете дава този "бум", който изглеждае като фокус: стр. 2 от доклада, изтеглете си го в оригинал, за да си говорим адекватно по него. https://www.pwc.com/gx/en/issues/the-economy/assets/world-in-2050-february-2015.pdf

-

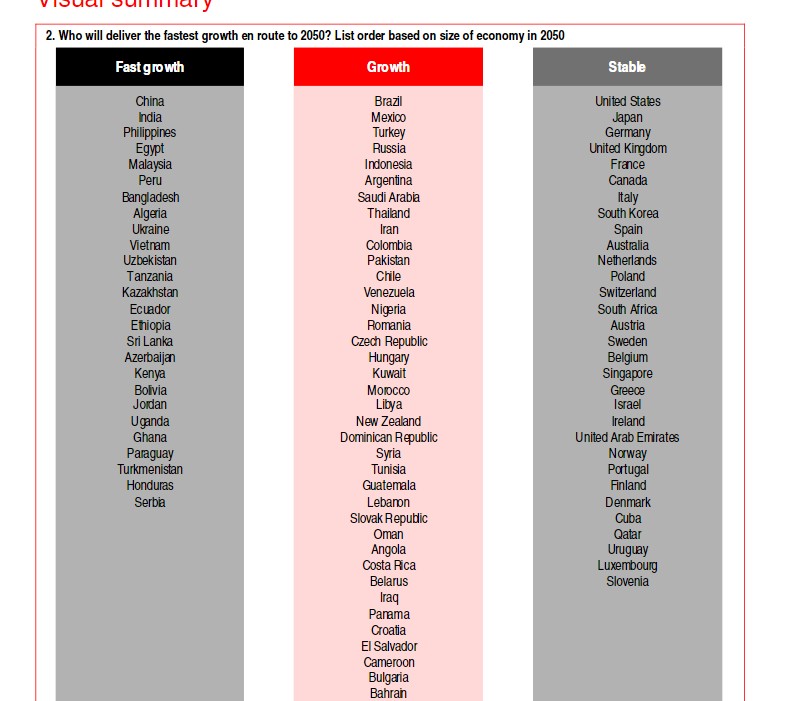

Съгласен съм, това е така за тази страна, но все пак в доклада се правят редица уговорки, което го прави релативен. Така например, на стр. 26 в разширената му версия в пдф формат по първия линк, който съм дал /може да се изтегли от сайта/, има специално приложение за "капана на средните доходи", което е вид "вратичка", отворена от авторите на доклада, уговорка: Там по критериите им, авторите са сложили въпросната страна по средата на класацията като покриване на условия за отдалечаване от "капана" - след Румъния, но преди перу и Турция, което също подлежи на дискусия. Но... хората си работят по методология, имат системени критерии. На редица места в доклада им, авторите подчертават опасност за държави като Русия, Саудитска Арабия и Бразилия да изостанат от прогнозите им за развитие, поради грешно структурирана суровинна икономика, нещо, което сега се вижда на практика. Условностите са много. Основните критерии, които те вземат като потенциални /не реални/ двигатели за растеж са: Демография Образование Инвестиран капитал Технологичен напредък По тези критерии моделират прогнози, с много и често направени уговорки, за възможни отклонения. Във връзка с първите три икономики - Китай, Индия, САЩ /в прогнозата от 2000, която цитираш, местата на САЩ и Индия са разместени в сравения с цитирания от мен доклад/ съществени разминавания няма. В тази връзка ще си позволя да постна една забавна за мен статия, която къде на шега къде на истина, смятам, че заслужава внимание: Преместване в един нов китайско-индийски свят Двойната хегемония на Китай и Индия сега изглежда неизбежна, но трябва ли наистина да се страхуваме от нея? От Мартин Хътчинсън, 18 декември 2015 г. About Martin Hutchinson Martin Hutchinson writes a weekly column, The Bear’s Lair, providing economic and market commentary at the Prudent Bear. He was also Business and Economics Editor at United Press International, in Washington, D.C., from 2000 to 2004. Previously, he was an international merchant banker for 25 years working in London, New York and Zagreb. In Zagreb, he established the Croatian debt capital markets. He is the co-author (with Kevin Dowd) of Alchemists of Loss: How modern finance and government intervention crashed the financial system (Wiley, 2010). He also wrote Great Conservatives: A Perspective on British History (Academica Press, 2004), on the great British governments of 1783-1830. Mr. Hutchinson has a degree from Trinity College, Cambridge, and an MBA from Harvard Business School. МВФ позволи на китайския юан да стане част от неговия Special Drawing Right от следващия октомври, третата по големина резервна световна валута след долара и еврото. Китай и Индия се развиват много по-бързо от Запада. По-голямото им население означава, че тяхната продукция ще завладее Запада много преди 2100 г.Бруталният им реализъм за международните икономически отношения, подобен на отношението на Великобритания през 1815 г. и Съединените щати през 1915 г., ще гарантира техния успех.Точно както 19-и век принадлежеше на Великобритания и 20-ти век на Съединените щати, така 21-и век ще им принадлежи - без друг очевиден претендент и за 22-и. Китайската и индийската устойчивост, както в икономическата, така и в геополитическата сфера, не приличат на колебливите Великобритания и Съединените щати днес, а на тяхната дейност в периода, в който се издигаха до световна хегемония, съответно около 1815 и 1915 г. Две Велики сили от миналото Около 1815 г. Великобритания претендираше за правото да се възползва от неутралните търговски кораби, за да им пречи да търгуват с Франция и да наема британски граждани, които биха могли да ги обслужват. Британската ефективна блокада на търговията със САЩ през 1807 г. беше основната причина за войната от 1812 г. Около 1915 г. Съединените щати поддържаха огромни защитни тарифи срещу световната търговия, далеч по-високи от тези на другите (и безкрайно по-високи от тези на глупаво свободно търгуващата Великобритания). САЩ също така построиха Панамския канал и нахлуха в Мексико и Хаити, затвърждавайки правата си в Западното полукълбо, както днес прави Владимир Путин в съседни държави. Индия следва относително "мекия" имперски модел на Великобритания от 1815 и на САЩ от 1915 сравнително близо. Всъщност, Индия все още не е толкова твърда във външната си политика, колкото бяха предишните издигащи се хегемони. Китай, от друга страна, в много отношения е по-скоро като Кайзерова Германия, претендирайки за оспорвани райони на океана, като строи изкуствени острови. Също така изгражда флот, който, подобно на флота на Кайзера в открито море, който може да бъде насочен само към една друга сила - към съществуващия хегемон. Оценка на бъдещия размер Икономически, случаят с появата на Китай и Индия е непоклатим като скала. Според данните на PriceWaterhouse Coopers по-рано тази година, дори ако има значително забавяне на растежа след 2020 г., до 2050 г. Китай ще има БВП от 61 трлн. долара срещу 41 трилиона щ.д. за САЩ. Междувременно, Индия с БВП от 42 трилиона долара също ще надмине Съединените щати, за да стане втората по големина икономическа сила в света. На практика прогнозите на PwC вероятно ще бъдат твърде консервативни. Със сигурност оценката им за ръст за САЩ от сега до 2050 г. е по-висока от тази, постигната при "възстановяването" след катастрофата през 2008-9. Прогнозите за ръста за Индия и Китай изглеждат занижени. Това не означава, че Китай и Индия ще бъдат толкова богати, колкото САЩ по доход на глава от населението до 2050 г., дори ако те растат по-бързо от оценките на PwC. Въпреки това те ще бъдат значително по-богати отколкото са днес, особено в случая с Индия. С общ БВП по-голям от този на САЩ, те ще могат да проектират сила по-ефективно от тази на Съединените щати, дори и с помощта на технитесъюзници от НАТО. Русия, слизайки от шесто място в БВП (на базата на паритета на покупателната способност) през 2014 г. до осмо място през 2050 г., по-малка от една десета част от икономиката на Китай, също ще бъде залязваща сила в международен мащаб, дори ако е успяла да привлече няколко съседни икономически кошници. Има ли друг претендент за короните? Ако гледаме отвъд 2050 г., трудно можем да видим какво може да измести Китай и Индия от тяхната хегемония. От отделните страни през 2050 г. в икономическо отношение четвъртото място е за Индонезия с БВП около 30% от този на Съединените щати и два пъти по-голям от БВП на най-голямата европейска държава - Германия. По отношение на населението, Китай и Индия са няколко пъти с размерите на следващата по големина държава и ще останат така, като съответно увеличават геополитическото си влияние. Те ще продължат да бъдат много по-бедни от Съединените щати и през 2050 г. и вероятно ще се насладят на по-нататъшно изравняване по отношение на богатството и стандарт на живот (следователно ще увеличат водещата си роля по отношение на брутния БВП). Индия през 2100 година се очаква да бъде 1.600 милиона (1,6 милиарда) по предвиждания на ООН, а Китай около 1,000 милиона (1 милиард). Това се сравнява с 450 млн. прогнозирани за Съединените щати. Африканска федерация? Разбира се, възможно е и други страни да се кооперират по същия начин, по който ЕС се е опитва толкова болезнено да го направи. Населението на Нигерия се очаква да достигне 752 милиона през 2100 г. Африканското население като цяло се очаква да достигне 4 милиарда, тъй като равнищата на раждаемостт ще останат много по-високи от тези в други региони през 21-ви век. Общо населението на света през 2100 г. се очаква да бъде 11,2 милиарда. Китай и Индия заедно ще представляват само 23% от общия му брой в сравнение с днешните 31%, като по този начин ще бъдат теоретично уязвими за нов конкурент. Африканска федерация, ако би могла да се формира, би имала четири пъти населението на Китай и 2½ пъти на Индия през 2100 г. Тя би могла да достигне общия БВП на тези много по-богати от нея страни, като същевременно остане много по-бедна от тях по отношение на БВП на глава от населението. Това би означавало, че 22-и век би могъл да принадлежи на такава федерация, ако се е появила. Но вижте трудностите, пред които е изправен Европейският съюз. При това повечето от тези държави в него споделят обща история и култура, ако не и език. Изглежда много малко вероятно 54-те страни в Африка да могат да се формират като федерация, достатъчно тясна, за да действа като една суперсила. Разбира се, възможно е подгрупа от тези държави да го направи. Въпреки това вероятно ще продължи да изостава от Китай и Индия по отношение на БВП, дори и да не им отстъпва по население. Да се научиш да живееш като Запад „втора цигулка” Във всеки случай, ако има друг геополитически преход, който ще се случи след 2100 г., Китай и Индия трябва да се тревожат, а не за ние жителите на това, което дотогава ще бъде второстепенна сила. Като цяло, можем да приемем философски подход към прехода към китайско/ индийска хегемония, или поне без съжаление. Основната трудност ще бъдепоявата на два хегемона, чно тя няма да се случи едновременно. Китай вече възниква като такъв, докато Индия се нуждае от още 20-30 години, преди икономическото й влияние да е достатъчно, за да й донесе геополитическа власт на най-високо ниво. Това несинхпонизирано изкачване очевидно крие потенциал за конфликт. При днешните технологии това може да навреди много на останалата част от нас, дори и да останем вън от конфликта. Алтернативни хегемони Преходът между хегемоните не трябва задължително да води до война. Тази на Великобритания беше предадена мирно на Съединените щати, например. Но преходът по принцип носи рискове по-високи, отколкото в периоди на хегемонна стабилност. Политически, както Китай, така и Индия в момента са сравнително добра алтернатива, много по-добра от тази на Съветския съюз през 20-ти век. Също така трябва да помним, че Китай има отдавна история на глобална хегемония - и която не прилича много на европейските хегемони. Представете си китайски режим, който се е възвърнал, не като този на Мао или на династиите на Мин и Цин, по-скоро като този на Средното царство на мирната, духовна, интелектуално задвижвана, артистично славна и технологично приключенска Song Dynasty. Това ще бъде един хегемон, на който всички ние можем да се възхищаваме. Балансирайте с демократична играеща крикет Индия, и имате друг свят, различен - но не много по-лош - от Pax Americana, в който ние си въобразявахме, че бяхме влезли през далечните 90-те години след падането на комунизма. https://www.theglobalist.com/moving-into-a-chinese-indian-world/

-

Ако си мислите, че в България има корупция, значи нищо не сте видели, докато не гледате Ел Чапо на Нетфликс /същите, които направиха поредицата за Пабло Ескобар/: http://www.imdb.com/title/tt6692188/ http://muvibg.com/filmi/kriminalni/28353-el-chapo-season-1-el-chapo-sezon-1-2017.html Този път Нетфликс са надминали себе си - след като през 2016 техен служител бе застрелян от наркомафията в Мексико, докато избираше места за заснемане на този сериал, те пуснаха през 2017 два сезона от "Ел Чапо", действителен герой от наркокартелите, с неговата житейска, политическа и криминална история. Мащабите на политическата корупция, показани в сериала, са гротеска: президентът на държавата разпределя феодите на наркобароните и под диктовката на представителя на американската Агенция за борба с наркотиците въдворява ред и дисциплина сред буйните глави на клановете. Убийствата на полицаи и военни е ежедневие, а граница между военните, полицаите и бандитите няма, над тях са само политиците, които организират "бизнеса". "Добри" в тази сага няма, има само по-малко "лоши", като накрая излиза, че наркобарона Ел Чапо е най-положителната фигура сред Джурасик-парка от корумпирани политици, ченгета, военни и озверели бандити - един необразован селянин с жив ум и голям кураж, случайно попаднал в центъра на наркобизнеса в Мексико, най-големият бизнес в тази държава.

-

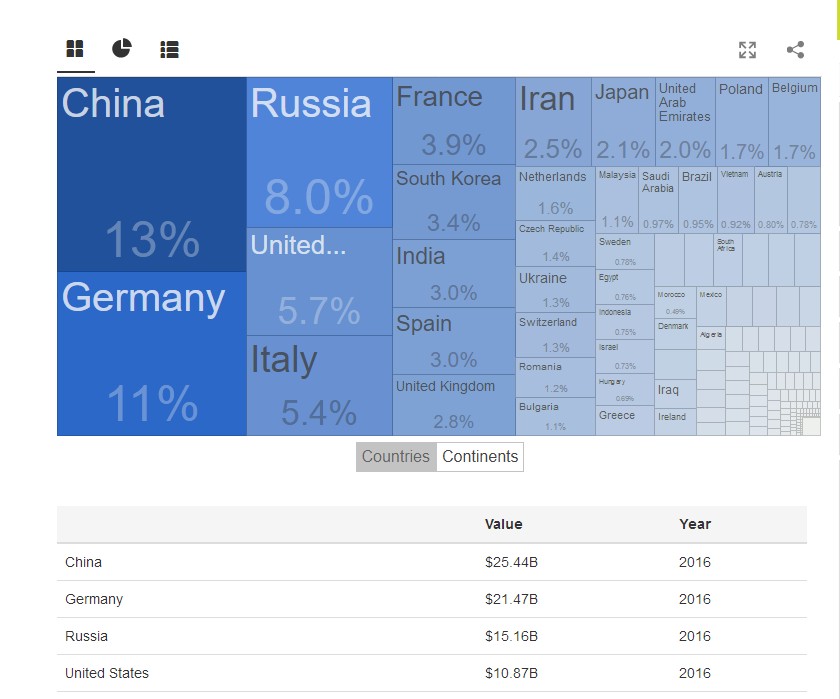

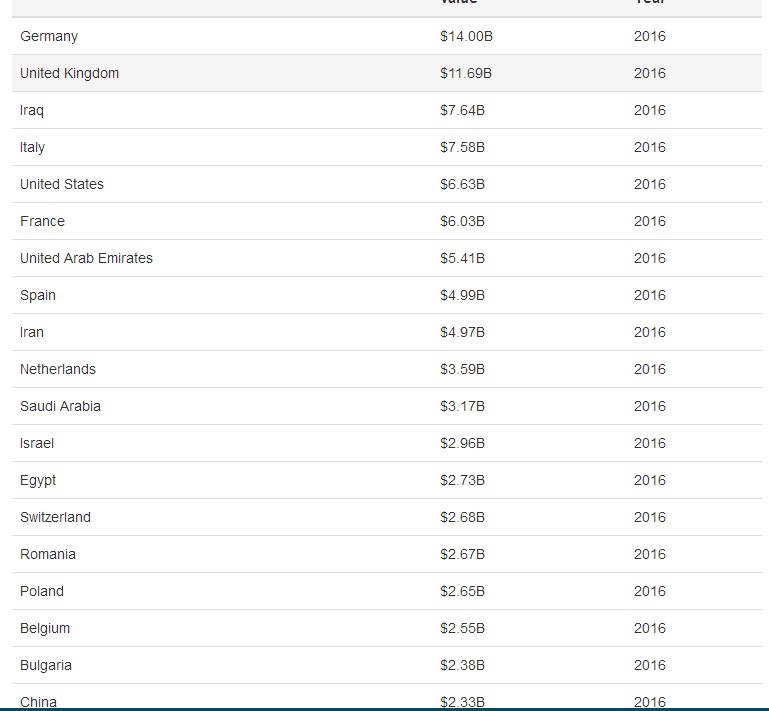

Китайските инвестиции в Турция и Кипър Турция През октомври 2010 г. Китай и Турция официално стартираха ‘Strategic Relationship of Cooperation’. Новите външно политически приоритети на Турция са насочени към диверсификация с повече партньори, особено от икономическа гледна точка. През 2010 г. Турция и Китай подписаха осем споразумения за сътрудничество и обещаха да увеличат двустранната търговия до 50 милиарда щатски долара до 2015 г. и до 100 милиарда щатски долара до 2020 г. Докато текущият обем на търговията остава доста под такива амбициозни цели (27,3 милиарда долара през 2015) , въпреки това той се е увеличил с приблизително 12% от 2011 г. Китай заема първо място на вносител в Турция с 25.44 млрд. през 2016; вносът е предимно от промишлени стоки, електроника и машини с висока добавена стойност Същевременно Турция изнася около 10 пъти по-малко за Китай и то предимно аграрна продукция и суровини: Турция изнася за Китай по-малко, отколкото за България, но Китай е номер 1 вносител на свои стоки в Турция, положителният баланс от тази търговия за Китай е около 22 млр- долара годишно. На срещата на върха на Г-20 през 2015 в Анталия китайският президент Xi Jinping призова за по-силно двустранно стратегическо общуване, за да се осъществи стратегията за развитие на всяка една от страните, както и за засилване на ролята на Г-20 в глобалното управление. Двете страни подписаха меморандум за разбирателство относно "хармонизирането на Silk Road Economic Belt и 21st Century Maritime Silk Road посредством Middle Corridor Initiative", както и споразумение за сътрудничество в областта на железопътния транспорт. През юли 2015 г. турският президент Ердоган посети Пекин и заяви, че "Турция очаква да се превърне в производствена и логистична база за китайските предприятия". Китайският премиер Li Keqiang изрично гарантира, че Турция ще извлече значителни ползи от инициативата OBOR. Някои от най-важните общи инициативи се отнасят до амбициозната програма на Анкара за развитие на инфраструктурата, със специален акцент върху железопътните линии. Поради това желанието на Турция да развива така наречения "железен копринен път" не е изненада. Транспортната линия от товарни влакове, управлявана от DHL, се движи между Истанбул и Lianyungang, през Грузия, Азербайджан и Казахстан и е пример за развиващия се китайско-турски коридор. Пристанище Lianyungang в източен Китай осигурява морски връзки с Южна Корея и Япония. През февруари 2016 г. влезе в сила директна услуга за товарен влак между Yiwu в Източен Китай и Техеран в Иран - през Казахстан и Туркменистан. През 2014 г. първата конкретна стъпка беше направена с откриването на високоскоростната железопътна линия Истанбул-Анкара, финансирана и построена от китайско -турски консорциум. Завършването на този участък беше от решаващо значение за Турция да възобнови забавената "Middle Corridor Initiative", съсредоточена върху железопътната линия Баку-Тбилиси-Карс. Строителството по тази линия започна през 2007 г., но редица финансови проблеми и конфликти между участващите правителства и договорените фирми забавяха изпълнението на проекта, като последното отлагане предвижда завършването му до 2017. Според държавните железници на Република Турция (TCDD), China National Machinery Import–Export Corporation работи съвместно с Анкара и Тбилиси, за да финализира тази линия възможно най-скоро. Освен това китайско-турското сътрудничество в областта на железопътния транспорт бе допълнително засилено от споразумението на Г-20, подписано през 2015 г., което всъщност представлява подновяване и разширяване на рамковото споразумение, вече постигнато преди пет години. Новото споразумение зависи от строителството - с китайско финансиране и китайска технология - на високоскоростна железопътна връзка между източния град Карс и Одрин, близо до границата с Гърция и България. В допълнение към развитието на железопътната инфраструктура, свързаното с OBOR икономическо ангажиране на Турция нараства и в много други области. През септември 2015 г. един китайски консорциум SPV, joint venture (JV) придоби дял от 64,52% в терминала "Kumport Terminal" за $ 918,8 милиона. Китайските пристанищни оператори Cosco и CMHI заемат дял от 40% в JV, докато CIC Capital държи останалите 20%. Терминалът Kumport на северозападното крайбрежие на Турция в Истанбул е третият по големина контейнер терминал в страната, притежаващ капацитет от 1,84 млн. TEUs с капацитет за разширение до 3,5 млн. TEU."Kumport Terminal има добри перспективи за развитие, като се има предвид потенциалната му връзка за бизнес взаимодействие между със съществуващата инвестиция на Cosco Pacific's в контейнерния терминал на Пирея в Гърция", коментира комисията на Cosco в изявление на компанията. Kumport е третото по големина пристанище в Турция, и стратегическа стъпка към реализирането на така наречения "син копринен път" през Каспийско море. Връзка между Пирея и Кумпорт реализира т.н. "син копринен път" през Каспийско море Кумпорт е третото по-големина пристанище в Турция с потенциал да се разшири двойно; то е закупено от китайски консорциум за близо 3 пъти по-голяма цена от пристанището в Пирея През декември 2015 г. DHL Global Forwarding, водещ доставчик на услуги за въздушен, морски и шосеен товарен превоз в Европа и Азия, откри своя интермодален коридор Китай-Турция като част от OBOR. От финансова гледна точка Bank of China през май 2016 г. стана вторият китайски заемодател, който получи достъп до турския пазар, с първоначален капитал от 300 млн. щ.д. OBOR предоставя на Труция възможност да засили ролята си на регионален център, като укрепва връзките й със съседите й и по този начин укрепва досега смесените резултати от стратегията на Ердоган "нулеви проблеми със съседите", стартирана през 2003 г. Абонаментът към OBOR позволява на дадена страна да се включи в непрекъснато развиващите се банки и фондове за развитие, които са свързани с инициативата на Пекин, и следователно ще даде възможност на Турция да подобри значителни участъци от своята инфраструктура и в по-малка степен производствени съоръжения. OBOR ще помогне на Турция да модернизира вътрешната си железопътна мрежа, като въведе нови високоскоростни линии, а това значително ще улесни способността на Турция да достигне експортните пазари в Централна Азия и още по-на изток. Това е от първостепенно значение Турция, тъй като експортните й маршрути до Близкия изток са до голяма степен осакатени поради войната и нестабилността в Сирия и Ирак, нуредеността с преминаването на автомобилния транспорт с Иран и политическите проблеми с Египет. Всъщност търговията вероятно ще бъде правилният отговор на въпроса "какво би могло да бъде най-важното предимство на OBOR за Турция?" Турската икономика има нужда от реформи и нейният търговски компонент ще бъде от решаващо значение, за да може Турция да постигне много амбициозните цели (които включват влизането в списъка на десетте най-големи световни икономики) начертани до 2023. По-конкретно, са необходими спешни действия по отношение на диверсификацията на износа. В това отношение делът на Европейския съюз спада от 57,6 на сто до 43,4 на сто между 2000 и 2014 г .; Обратно, износът за региона на Близкия изток се увеличи от 9,8 на сто до 24,6 на сто, но гореспоменатата политическа несигурност прави непосредствено региона опасна дестинация. Също така Турция страда от голям и увеличаващ се търговски дефицит с Китай и следователно трябва да се стреми да уравновеси този дисбаланс, като стимулира китайските инвестиции в Турция. Като цяло Турция се опитва да преориентира своята търговия към Изтока, засилвайки досега недостатъчния ангажимент с много нововъзникващи азиатски пазари. Очевидно това ще стане възможно само ако страната успее да подобри своята инфраструктура и логистични възможности. Китайският OBOR, поне на този етап, предлага изключителни възможности да направи точно това. Кипър През ноември 2015 г. президентът на кипър Nicos Anastasiades направи силно оптимистични изявления относно китайската инициатива OBOR, като заяви, че ‘Belt and Road Initiative’ установява нова рамка за сътрудничество и развитие и определя почва на стабилността, мира и благоденствието. Също така в няколко други случаи той подчерта ценната роля на "вратата", която Кипър може да играе, за да помогне на Китай да развие по-широк и по-дълбок достъп до европейските, близкоизточните и африканските пазари. На пръв поглед Китай и Кипър имат съвсем малко общо и техните взаимоотношения изглеждат една връзка, която ще бъде силно небалансирана и зависима от капризите на азиатския гигант. И все пак малкият остров в Източното Средиземноморие предоставя на Китай редица много привлекателни възможности, които може да се сравнят с малко други страни и които правят забележките на Anastasiades да са нещо повече от празни дипломатически разговори. След установяването на дипломатически отношения през 1971 г. Пекин и Никозия се радват на отлични политически отношения, като Китай е сред първите, които признават Кипър след извоюване на независимостта му от Великобритания както и подкрепят усилията му за решение на "кипърския проблем". С течение на времето Китай и Кипър подписаха многобройни двустранни споразумения в много области. През последните години двустранните връзки бяха допълнително засилени, което не е случайно. Първо, Кипър се радва на завидно географско местоположение, на кръстопътя на Азия, Африка и Европа, като му дава предимството да бъде естествен център, който е силно ценен от инвеститорите и бизнеса. Второ, Кипър е член на Европейския съюз, чийто огромен вътрешен пазар очевидно е жизненоважен, ако китайският OBOR се развие напълно. Също така, Кипър предлага силно атрактивна програма за миграция на инвеститори, чрез даване на гражданството - и следователно, неограничен достъп до Европейския съюз - може да бъде предоставено на "вип лица", които желаят да инвестират в местната икономика. На трето място, чуждестранните инвеститори са привлечени от данъчния режим (напр. нисък корпоративен данък, данък върху имуществото, данък върху печалбата и т.н.), който се подкрепя от стабилни и действащи правни и политически системи. За разлика от Пирея обаче, предложението на COSCO да придобие два терминала в пристанището на Лимасол не доведе до успех, тъй като търга беше спечелен от консорциум, воден от Eurogate и Dubai Ports. Също така, China National Offshore Oil Corporation (CNOOC) води преговори за закупуване на дял от 30 до 40 на сто в блок 12 на газовото поле Aphrodite на Кипър, който, макар и обещаващ за кипърската индустрия като количества природен газ, едва ли разтърсва новините в по-широк мащаб. Може би най-значимата новост в икономиката на Китай при ангажимента й с Кипър е нарастващият брой китайски граждани, които купуват имоти на острова, много от тях бизнесмени, стремящи се да получат гражданство, като инвестират 2,5 милиона евро или повече в местните сектори. Накратко, стартирането на "OBOR" не е отбелязало някаква вододелна линия в отношенията Китай-Кипър. За разлика от други страни, които са насочени към широкообхватната инициатива на Пекин - като страните от Централна и Източна Европа, включени в рамката 16 + 1 - двустранните връзки между Пекин и Никозия са отдавна и добре структурирани. Следователно Кипър не се и опитва да спечели доверието на Китай и по този начин да се присъедини към привилегирования клуб на "първостепенните страни за OBOR" - порталите", защото вече го е постигнал в миналото. https://www.clingendael.org/publication/geopolitical-relevance-piraeus-and-chinas-new-silk-road https://www.dailysabah.com/economy/2017/12/14/turkey-getting-more-attractive-for-chinese-outbound-investments http://www.mfa.gov.tr/turkey_s-commercial-and-economic-relations-with-china.en.mfa http://www.scmp.com/business/companies/article/1858962/chinese-consortium-invest-turkeys-no-3-container-terminal http://www.fruitnet.com/asiafruit/article/166516/chinese-jv-invests-us1bn-in-turkish-port

-

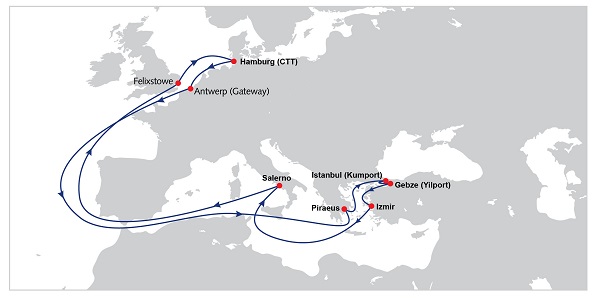

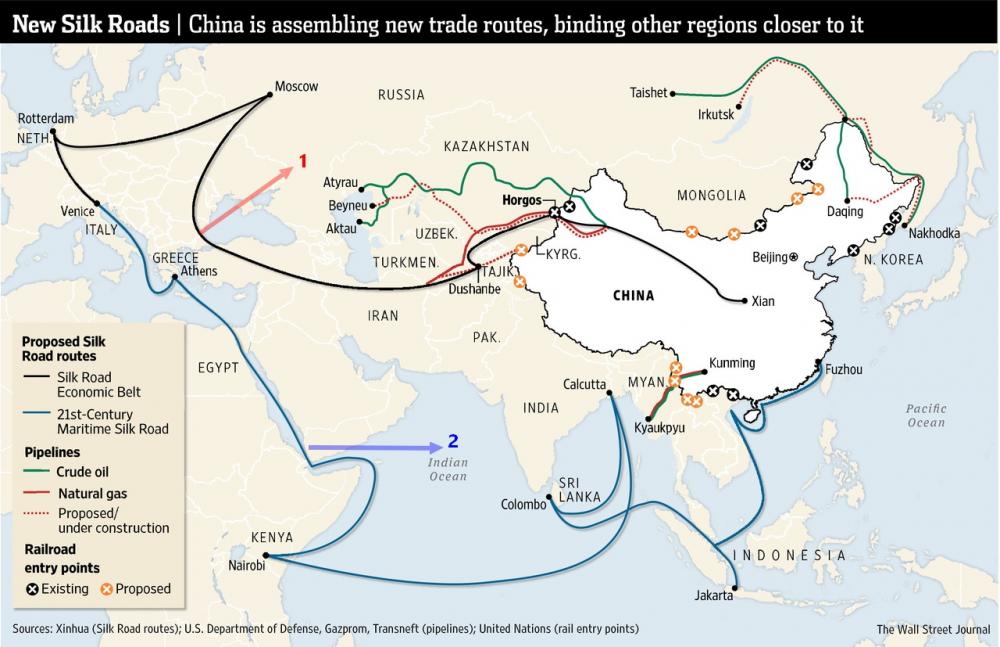

Китайските инвестиции на Балканите Досега китайските инвестиции на Балканите са общо в размер 36 млрд. долара, което е сравнително малка част от общите инвестиции на Китай в световен мащаб – едва около 2 процента и около 11 процента от китайските инвестиции в Европа. По държави тези инвестиции на Балканите са разпределени така: Турция – 13.6 млрд. долара Гърция – 8.92 млрд. Сърбия – 6.05 млрд. Босна и Херцоговина – 3.46 млрд. Румъния – 2.46 млрд. Черна гора – 1.12 млрд. България – 0.32 млрд. Македония – 0.4 млрд. Албания - 0 При това инвестициите само в Турция и Гърция са около 62 процента от общите инвестиции на Балканите и това е свързано с гео-икономическата стратегия на Китай OBOR, чиято основна идея и цел е да свърже с инфраструктура и търговски връзки Европа, Африка и Азия, като всички пътища се събират и тръгват от Китай. И двата основни елемента от OBOR /морският и сухоземният нов „път на коприната”/ минават през стратегически важни за целия китайски проект точки на Балканите: 1. Сухоземният път, свързващ Европа с Китай / Москва, Украйна, Румъния, България, Турция, Иран, Тюркменистан, Таджикистан, Казахстан/, Китай 2. Морският – с крайна точка Венеция /Италия, Пирея /Гърция/, Египет /през Суецкия канал/, Найроби /Кения/, Коломбо /Шри Ланка/, Калкута /Индия/, Джакарта /Индонезия/, Китай Следователно Балканите като регион за от ключово значение за реализирането на тази стратегия, тъй като както морската така и сухоземната връзка между Европа, Африка и Китай преминават през тях, като от особено важно значение са Пирея и сухоземната връзка през Турция. В следващите постове ще разгледам последователно разпределението на китайските инвестиции в балканските държави както и перспективите, според мен, да се осъществи китайския инвестиционен проект OBOR в региона, както и потенциалните възможности на България да се включи в него. Гърция: Пирея и морският нов „път на коприната” На 10 август 2016 г. влезе в сила офертата на китайската COSCO Shipping Corporation (известна като COSCO) за мажоритарен дял в пристанищната администрация на Пирея. Засега Пирея е основното морско стъпало в Средиземноморието за Китай. В резултат на китайските инвестиции, предхождащи поглъщането на пристанището през 2016 г., Пирея се превърна в значителен хъб за прехвърляне на контейнери в Средиземноморието и Черноморския регион. Пристанището също така е пункт за влизане в Европейския съюз на китайски стоки, предназначени за Централна Европа и Германия. Китайско-гръцкото пристанищно сътрудничество трябва да се разглежда на фона на близките отношения, които съществуват между гръцките корабособственици и китайските корабни компании, банките и корабостроителите. Гърция е най-големият корабособственик в света по обем, а през последните години гръцките корабособственици са поръчали голям брой кораби от китайски корабостроители, като заемите са предоставени предимно от китайски банки. В същото време китайските корабни компании са основни клиенти на гръцките корабособственици, тъй като значителни части от техните флоти се състоят от чартърни кораби. Гръцкият собственик на кораби Василис Константаопулос /Vassilis Constantacopoulos/, основател на групата Costamare, играе важна роля като посредник между гръцкото правителство и COSCO. COSCO е бил и все още е чартър клиент на Costamare. Китайската компания стана собственик и оператор не само на трите кея на контейнерния терминал, но и на фериботното пристанище, пристанището на круизните кораби, терминала за автомобили, съоръженията за ремонт на кораби и недвижимия имот, който е в непосредствена близост до пристанището. COSCO заяви, че иска да увеличи оборота на контейнера до 5 млн. TEU до 2018 г., което може да превърне Пирея в пето по големина пристанище в Европа. През 2015 г. около 980 000 пътници с круизни кораби посетиха Пирея, а трафикът на терминала за автомобили възлизаше на 341 000 превозни средства. Тези цифри може да се увеличат в резултат на поглъщането на пристанището от COSCO. От юли 2016 г. COSCO построи нов кей на терминала за круизни кораби само за 75 дни. Председателят на COSCO Xu Lirong заяви, че компанията има за цел да повиши броя на пътниците за круиз до 1,5 милиона годишно в краткосрочен план и накрая до 3 милиона. COSCO е брокер на директни чартърни полети между Пекин и Атина за две китайски авиокомпании, за да привлече повече пътници с круиз. Дружеството също така иска да превърне Пирея в най-големия терминал за автомобили в Средиземноморието и да увеличи капацитета дока за ремонт на кораби с нов док 300 000 тонаж на товароносимост. Освен това COSCO се очаква да направи оферта за голям парцел земя в железопътния товарен център Thriasio край Пирея. Дейностите на COSCO в Пирея е ясен израз на това, как Китай трансформира международните търговски пътища, като установява контрол над голямо чуждестранно пристанище. По този начин Пирея е потенциален модел за китайско участие в пристанищата на други места. Пристанищните дейности са в основата на морския копринен път, който е морският компонент на OBOR. През февруари 2016 г. COSCO се разшири значително, когато се сля с по-малкия си конкурентен China Shipping Group. След сливането COSCO е четвъртата по големина компания за превоз на контейнери в света (зад три европейски компании: Maersk, MSC и CMA CGM), със 7.5% от световния контейнерен капацитет. Освен това, заедно със CMA CGM , Evergreen и OOCL, COSCO формира океанския алианс, който ще контролира около 23,5% от световния контейнерен флот. Ocean Aliance се основава на споразумение за споделяне на кораби, което предоставя на клиентите на компаниите голям мрежа на корабните услуги. COSCO не е само корабоплавателна компания, а конгломерат от компании, участващи в морската и друга логистика. Дейността му в контейнер-корабоплаването се управлява от дъщерно дружество, наречено COSCO Container Lines. Дъщерното дружество на компанията за пристанищни операции, COSCO Shipping Ports, е сред най-големите оператори на контейнерни терминали в света. Лесно е да се види как COSCO, поради големия си размер и големия флот, е успяла да осигури своя терминал Пирея с капитал за нови инвестиции и увеличен оборот. Ролята на участниците от трети държави (т.е. не-китайски и не-гръцки) обаче е от решаващо значение за бързия растеж на Пирея като контейнерно пристанище. През 2013 г. американският технологичен гигант Hewlett-Packard (който през 2015 г. промени името си на HP Inc.) подписа споразумение с COSCO, за да използва Пирея като база за разпространение на своите продукти, произведени в Китай, в цялото Средиземноморие и част от Европа. Той също така уговори с гръцкия влаков оператор TRAINOSE да транспортира продуктите на HP от Пирея с железопътна линия до Чешката република. В резултат на това редовни товарни влакове пренасят компонентите на HP от Пирея до фабриките в Пардубице и Кутна Хора в Чешката република, собственост на тайванската фирма Foxconn, най-големият производител на електроника за договори в Европа. Завършените компютърни продукти на HP се разпространяват в различни части на Европа и в Средиземноморския регион. Китайскато-Чешката линия за доставки чрез Пирея е създадена и управлявана от HP от още едно дъщерно дружество на COSCO: COSCO Logistics. Транспортният маршрут на HP между Пирея и Централна Европа представлява план за "LSER", транспортен коридор от Гърция през Западните Балкани до Унгария и Чехия. LSER е концепция, която Китай популяризира в отношенията си с балканските и централноевропейските страни. Коридорът достига до Балтийския регион през Полша и се свързва със скоростната линия Китай-Европа, която минава от изток-запад през Русия, Беларус, Полша, Германия и Холандия. Решението на HP да използва Пирея като разпределителен център е пример, който после е последван от други технологични компании, включително Sony, Samsung, ZTE и Huawei. Германската логистична компания DHL също използва Пирея като разпределител за входящите стоки предназначени за европейските пазари, включително северна Италия и Южна Германия. Последните проучвания показват, че страните, разположени по протежение на морския копринен път, имат увеличен потенциал да станат нови световни производствени хъбове, като пристанищните инвестиции допринасят за релокацията на промишлени предприятия. Гръцкият логистичен сектор ще се интернационализира допълнително с очакваното придобиване на TRAINOSE от Ferrovie dello Stato Italiane (също така наричанао Trenitalia), италианската национална железопътна компания. Освен Пирея, китайските инвеститори също се интересуват от други гръцки инфраструктурни и енергийни дейности. Те са инвестирали в модернизирането на летището в Атина и се интересуват от изграждането на ново летище в Крит. Китайските енергийни компании, включително и Държавната мрежова корпорация на Китай (SGCC), са направили оферти за дялове в гръцката електропреносна мрежа. Те също така заявяват, че се интересуват от инвестиции в гръцката обществена електроенергийна компания (PPC), изграждането на нови електрически централи на Балканите съвместно с PPC и финансирането на силови кабели между Крит, Цикладските острови и Гръцката континентална част. Според меморандум за разбирателство, подписан през септември 2016 г., China Machinery Engineering Corporation (CMEC) ще изгради въглищна електроцентрала за PPC. Въпреки че инвеститорите на фондовата борса в Хонконг колективно притежават по-голямата част от акциите в компанията-майка на PCT COSCO Shipping и гръцката държава е представена в борда на PPA чрез няколко членове без изпълнителна власт, е ясно, че управленският контрол както в PCT, така и в PPA е твърдо в ръцете на COSCO. COSCO е изцяло собственост на [китайската] Държавна акционерна надзорна и административна комисия на Държавния съвет (SASAC). SASAC е част от централното китайско правителство, тъй като то назначава най-големите ръководители на компанията. Източно-средиземноморското измерение на морския копринен път, изцяло зависимо от Пирея, обаче е непривлекателно от китайска гледна точка. Докато COSCO и други компании продължават да подобряват Пирея и сухоземните маршрута до Централна Европа, китайските фирми и инвеститори търсят възможности за участие в други пристанища в Южна Европа. През септември 2015 г. един китайски консорциум, включващ COSCO, придоби 65% акционерно участие в контейнерния терминал в Kumport - третото по големина пристанище на Турция - близо до Истанбул в европейската част на Турция. В сравнение с Пирея и Кумпорт, пристанищата в Северно Адриатическо море са още по-близо до Централна Европа. Един голям пристанищен контейнерен терминал в момента се планира близо до Венеция. Този терминал ще обслужва пет контейнерни пристанища в Северно Адриатическо море (Маргера, Равена и Триест в Италия, Копер в Словения и Риека в Хърватия) . Китайско-италиански консорциум, воден от китайската контрагентен гигант CCCC Group, ще направи проекта този терминал във венецианската оншорно-офшорна пристанищна система (VOOPS) . Пристанищни оператори от Китай и Хонконг също се интересуват от европейските пристанища в западното Средиземноморие. През октомври 2016 г. консорциум, ръководен от COSCO, се съгласи с APM Terminals да вземе 49,9 процента дялово участие в съществуващ хладилен терминал и в нов контейнерен терминал във Vado близо до Генуа в северозападна Италия. Пристанищата в Североизточна и Северозападна Италия вече имат по-голям достъп до Швейцария, Германия и други части на Западна Европа през новооткрития тунел Голдард. В Испания COSCO и китайските търговци изразиха интерес да инвестират в пристанището на Валенсия. Hutchison Port Holdings в Хонконг вече притежава контейнерен терминал в пристанището на Барселона. Китайските пристанищни дейности в Южна Европа трябва да се разглеждат във връзка с китайските инвестиции в пристанищата на други места около Средиземно море - Израел (Ашдод); Египет (Порт Саид и Дамиета); и Алжир (Cherchell) - и в Черно море (Anaklia в Грузия).

-

В изследването са посочени четири решаващи фактора: 1. Демография 2. Образование 3. Капиталови инвестиции 4. Технологичен напредък Интересно ми беше едно интервю с с Ребека Хардинг, главен изпълнителен директор, Delta Economics, по повод на този доклад /Delta Economics са специализирана икономическа агенция за прогнози/ https://www.deltaeconomics.com/ Какъв е вашият възглед за перспективите за ключовите региони в световната икономика? Дали прогнозите за растежа в доклада са напълно правдоподобни? Като цяло да, въпреки че растежът може да бъде по-плосък от очакваното през следващите няколко години. По-конкретно, китайският растеж би могъл да забави малко повече от очакваното, тъй като той се преориентира от растежа, водещ до износ. Но след около 2018 г. растежът би могъл да се върне както в Китай, така и в развиващата се Азия като цяло, отчасти защото Китай ще изнесе производствения си капацитет в други по-евтини места като Виетнам, Индонезия, Филипините и може би и Мианмар. Американската икономика има прилични перспективи, подкрепени от известно завръщане на производството от Китай и другаде. Това също е от полза за Мексико, въпреки че други латиноамерикански икономики продължават да разочароват поради липсата на инфраструктурни инвестиции и продължаващи проблеми с управлението. Растежът в еврозоната остава крехък, въпреки че много зависи от това доколко Германия е готова да играе водеща роля. Има фискално пространство за значително увеличаване на инфраструктурните инвестиции, което би било от полза както за германската икономика, така и за нейните търговски партньори по-общо, така че се надявам скоро да видя някои положителни действия там. Персийския залив е интересна област, тъй като икономики като Саудитска Арабия, Катар и Дубай се стремят да намалят зависимостта си от петрола и да се утвърдят като общ търговски център, като са направили големи инвестиции в пристанищата и другата транспортна инфраструктура през последните години. Но по-широкият Близък изток е все още източник на значителна нестабилност предвид продължаващите конфликти в Сирия и Ирак, които също имат неблагоприятни странични ефекти върху Турция. Бих се съгласила, че Африка има голям потенциал за растеж, въпреки че е много раздробен континент и неотдавнашни събития като кризата Ебола в Западна Африка и заплахата за растежа на Нигерия от последните спадове на цените на петрола са напомняне за рисковете, които съществуват там. Какво смятате за ключов риск за растежа в дългосрочен план? Понастоящем в световната икономика има "крехка стабилност", но очевидно има много рискове от по-рязкото забавяне в Китай до ескалирането на конфликти в Близкия изток и нарастващото напрежение между Русия и САЩ. Ако погледнем след 2020 г., мисля, че ключовите рискове са свързани с тектоничните промени, които се случват в глобалния баланс на икономическата и геополитическата власт. САЩ не са единствената доминираща суперсила и трябва да действат по-активно заедно с Китай и Европа, водена от Германия. Аз съм предпазливо оптимистична тук, но има явна несигурност относно това как ще се развият тези ключови геополитически взаимоотношения. Смятате ли, че растежът на световната търговия най-общо следва растежа на БВП или се различава от него? През цялата следвоенна ера от 1945 г. до 2011 г. видяхме широко съгласувана връзка между световната търговия и растежа на БВП, но анализът ни показва доказателства за това, че се различава през последните три години. Растежът на световната търговия изглежда се забави значително спрямо растежа на БВП от 2011 г. насам и според мен това може да се окаже по-дългосрочна тенденция. Една от основните причини за това се отнася до това колко големи мултинационални компании реагират на националните политики. Тези политики често изискват международни компании да създават местни операции и съюзи с местни фирми, а не просто да изнасят в дадена страна. В резултат на това търговските потоци могат да бъдат намалени, въпреки че по този начин потоците от чуждестранни преки инвестиции биха могли да нараснат по-бързо - и това виждаме в данните. Как трябва да реагират предприятията в развитите икономики на тези световни икономически тенденции? Растежът на нововъзникващите и развиващите се икономики предлага големи възможности, но също така изисква предприятията да поемат по-големи рискове. Вместо да изнасяте само в определена страна, ще трябва да създадете комплексни операции там, а финансирането за това може да не е толкова лесно достъпно за това от банките, особено за малките и средните предприятия. Така че може да е необходимо по-голяма степен на самофинансиране, а рисковете ще бъдат съответно по-големи.